- 2025年07月05日

- 星期六

航运界网消息,纳斯达克上市的希腊集装箱船东Euroseas在2月27日发布2024年第四季度和全年未经审计的财报。2024年第四季度,集装箱船市场总体保持水平,大型支线船租金显著上涨

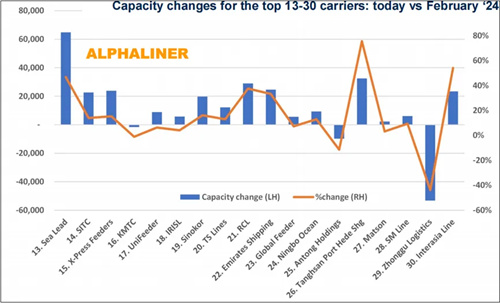

漫航观察网(MNavigation)消息,根据Alphaliner的最新报告,排名第13至30位的18家中型航运公司目前掌控的船队总运力已突破200万TEU,占全球船队总运力的6 5%。

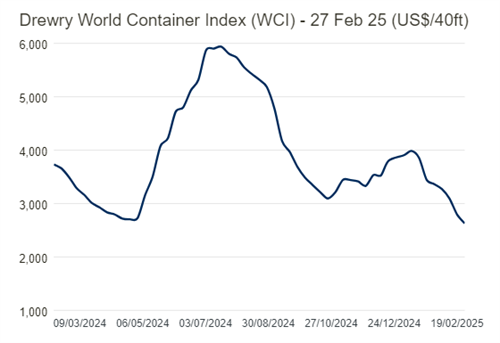

Drewry世界集装箱运价指数(WCI)本周(截至2月27日)环比上周下降6%,约为2,629美元 FEU,达到2024年5月以来的最低点,比2021年9月疫情高峰时的10,377美元 FEU下降了75%

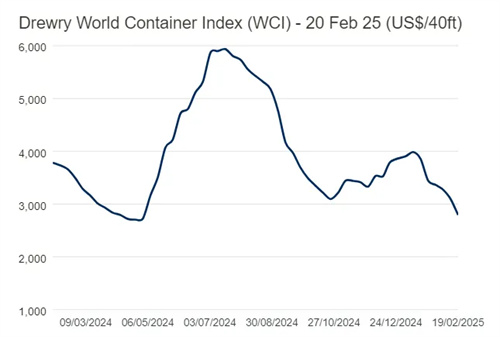

Drewry世界集装箱运价指数(WCI)本周(截至2月20日)环比上周下降10%,约为2,795美元 FEU,达到2024年5月以来的最低点,比2021年9月疫情高峰时的10,377美元 FEU下降了73%,比2019年疫情前1,420美元 FEU的平均水平高出97%。

漫航观察网(MNavigation)消息,独立集装箱船东MPC Container Ships ASA (MPCC)的首席运营官Christian Rychly在近日的采访中坦言,支线集装箱船的市场需求正在稳步增长,年均增长率达到3-4%

根据Alphaliner最新公布的数据,截止2月15日,全球在运营集装箱船数量共计7254艘,总运力为3174 59万TEU,折合约3 76亿载重吨。其中,前三大班轮公司总运力占全球市场的46 52%。

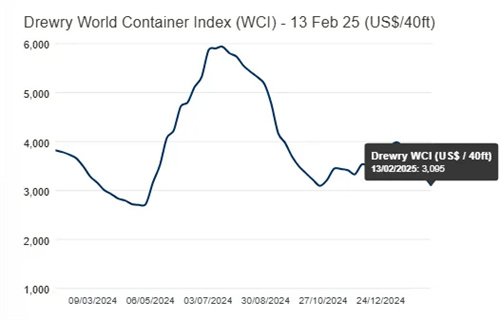

Drewry世界集装箱运价指数(WCI)本周(截至2月13日)环比上周下降5%,约为3,095美元 FEU,比2021年9月疫情高峰时的10,377美元 FEU下降了70%,比2019年疫情前1,420美元 FEU的平均水平高出118%。

航运界网消息,根据集装箱贸易统计(CTS)的最新数据,2024年全球集装箱运输市场蓬勃发展,同比增长达到惊人的6 2%,达到183158193TEU。与此同时,由于红海危机,TEU海里需求增长了20%以上。

航运界网消息,著名海事咨询公司Sea-Intelligence 写道,如果集装箱航运公司能够再次安全穿越红海和苏伊士运河,这可能会引发“价格战”。

漫航观察网(MNavigation)消息,近期,随着胡塞武装宣布停止对非以色列船只的攻击,红海航运线路的恢复进入了一个关键阶段。这一变化对于2025年全球航运市场将产生深远的影响。

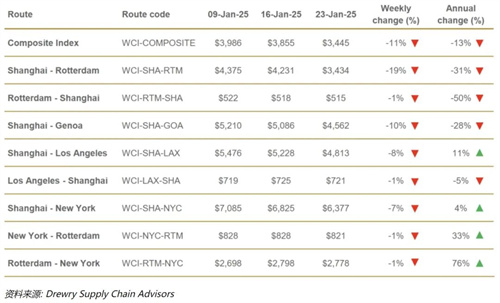

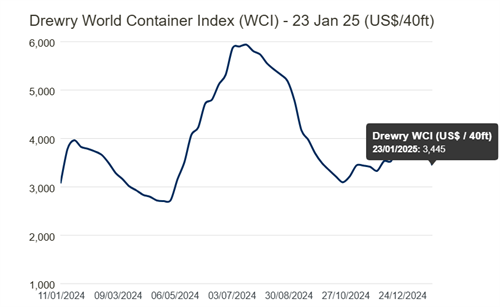

Drewry世界集装箱运价指数(WCI)本周(截至1月23日)环比上周下降11%,约为3,445美元 FEU,比2021年9月疫情高峰时的10,377美元 FEU下降了67%,比2019年疫情前1,420美元 FEU的平均水平高出143%。

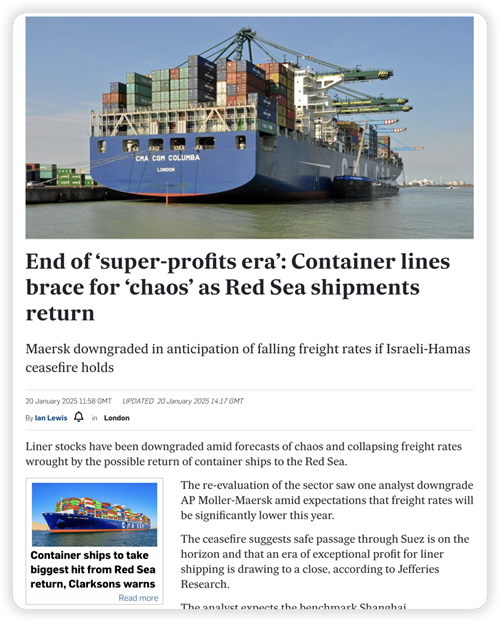

漫航观察网(MNavigation)消息,近年来,集装箱航运行业经历了一段黄金时期,运价屡创新高,航运公司赚得盆满钵满。然而,随着全球经济形势的变化和航运模式的调整,这一时期的“暴利”时代似乎已经进入尾声。

正在加载中...

正在加载中...

已加载全部内容 共 21 页

已加载全部内容 共 21 页

已经没有更多文章了 共 21 页