资讯列表

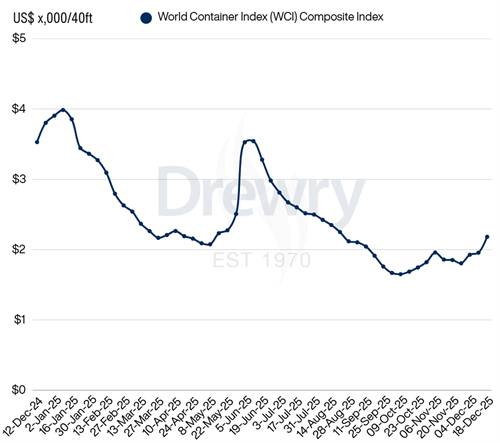

Drewry世界集装箱运价指数(WCI)本周(截至1月22日)下跌10%,收于2,212美元 FEU。本次下跌主要受跨太平洋和亚欧两大主干航线运价普遍回调所驱动。

东西向集装箱航运市场正面临新的调整。春节前短暂的运价上涨动力已显不足。随着节前集中出货接近尾声,以及早期的运力调控效应减弱,市场再度面临运价下行压力。

根据上海航交所1月16日发布的最新数据,上周SCFI指数下跌73 27点至1574 12点,周跌幅4 45%,四大远洋航线中,除美东航线运价略微上涨外,其余三大远洋航线运价均下跌。

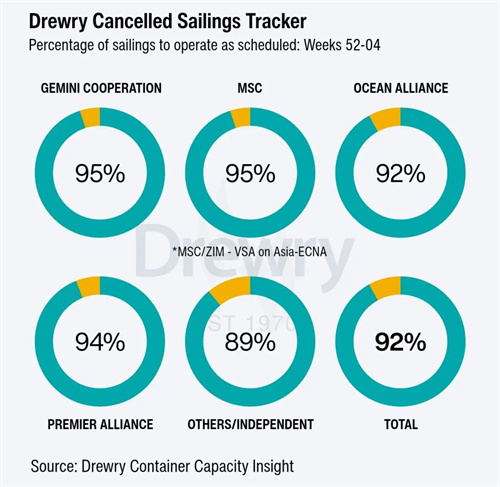

2025年集装箱船总运力增长约7 1%。克拉克森数据显示,2025年集装箱船总计交付270艘、2454 6万载重吨、218 3万TEU,拆解11艘、不到1万TEU。地中海航运现有船队规模增长最为显著

根据Alphaliner最新公布的数据,截止1月3日,全球在运营集装箱船数量共计7498艘,总运力为3369万TEU,折合约3 99亿载重吨。其中,前三大班轮公司总运力占全球市场的47 16%。

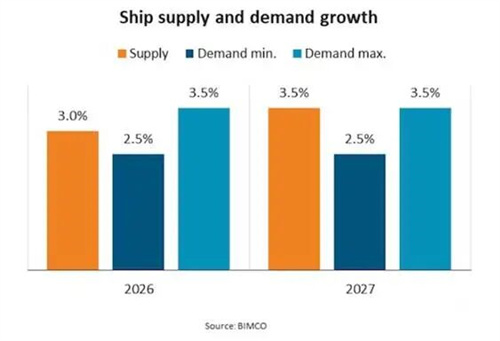

动荡的2025年落下帷幕,但对于集运市场而言,2026年依然充满挑战:行业正面临需求下滑、长期运力过剩以及更严苛的监管压力。

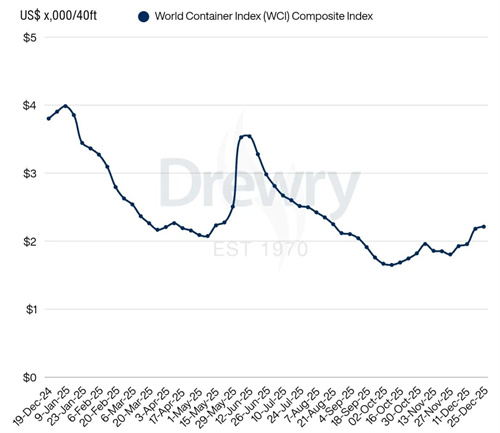

Drewry世界集装箱运价指数(WCI)本周(截至12月25日)本周上涨1%,达到2,213美元 FEU,实现“四连涨”。

关税战重塑了世界贸易发展格局,2025年前10月亚洲往返北美航线集运运量同比明显下降,而其他航线整体呈上升趋势;2026年全球集运运力增速快于需求增速的大格局并未改变,供需增速差预计在4%

近日,BIMCO首席航运分析师Niels Rasmussen指出,假设老旧船舶拆解率显著提高且平均航速有所降低,预计2026年集运市场前景将与2025年相似,2027年或稍显疲软。

2025年即将结束,集装箱航运市场延续了年初以来的核心特征:高频波动、严格运力管控,市场走势主要受供给端策略与外部因素驱动,而非明确的需求增长。

根据上海航交所12月19日发布的最新数据,上周上海出口集装箱运价指数(SCFI)上涨46 46点至1552 92点,周涨幅3 08%。

Drewry世界集装箱运价指数(WCI)本周(截至12月18日)本周上涨12%,达到2,182美元 FEU,实现连续第三周上涨。这主要得益于跨太平洋与亚欧航线同步拉动市场回暖。

热门搜索

筛选条件

返回上级: 航运市场资讯推荐