资讯列表

8月将至,集装箱航运市场迎来运力增长。主要航线运价持续回落,然而霍尔木兹海峡与红海地区地缘风险重燃、港口拥堵格局变化,加之航线网络持续调整,供应链仍面临较大不确定性。

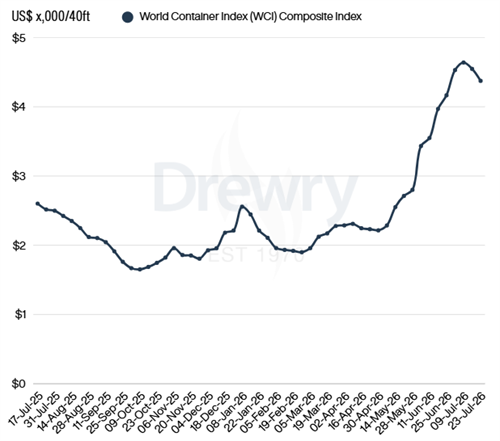

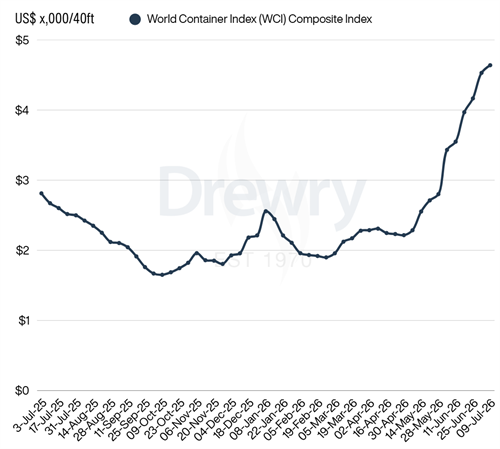

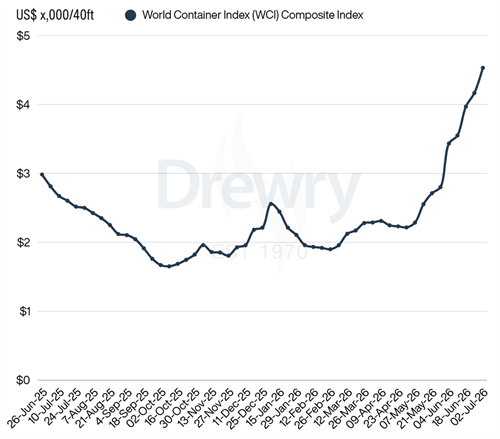

德路里世界集装箱运价指数(WCI)本周下跌4%至4,374美元 FEU,连续第二周下降。与此同时,亚洲内集装箱运价指数(IACI) 下跌2%,报960美元 FEU,连续第五周下降。

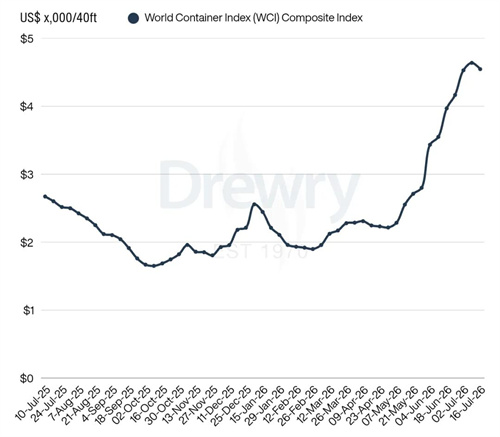

德路里世界集装箱运价指数(WCI)本周(截至7月16日)下跌2%,至4,547美元 FEU,表明旺季以来上涨势头已开始逆转。与此同时,亚洲内集装箱运价指数(IACI) 下跌1%,报978美元 FEU,连续第四周下降。

航运界网消息,随着中东地区运力释出以及新船的陆续交付,主要航线的运力供给增加,竞争加剧,致使即期运价涨势停滞。香港咨询机构Linerlytica在最新周报中指出

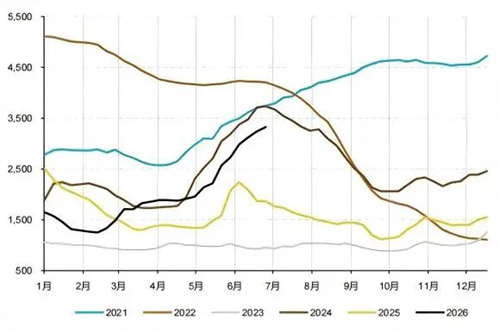

美国进口商集中出货潮逐步消退,加之美西线大量加班船投入、运力持续增加,上海出口集装箱运价指数(SCFI)结束此前连续十周上涨。

根据Alphaliner最新公布的数据,截止7月8日,全球在运营集装箱船数量共计7590艘,总运力为3441 16万TEU,折合约4 09亿载重吨。其中,前三大班轮公司总运力占全球市场的47 79%。

德路里世界集装箱运价指数(WCI)本周(截至7月9日)上涨2%,至4,639美元 FEU,主要受亚欧航线上涨带动,达到自2024年9月以来的最高值。与此同时,亚洲内集装箱运价指数(IACI) 下跌4%

在近期集运市场,船公司正在逐步加大运力部署,停航数量有所减少,货量依然强劲。由于主要枢纽港持续拥堵,加上船公司新一轮附加费征收,东西向主干航线的运价继续被推高,整体仍处高位。

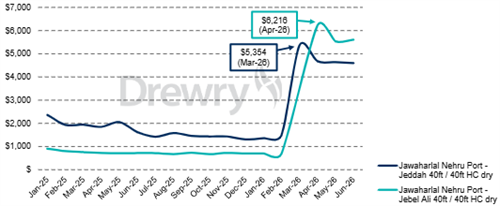

BIMCO首席航运分析师Niels Rasmussen近日表示,即便霍尔木兹海峡恢复通航,市场仍存在大量不确定性,并持续影响航运业走势。

德路里世界集装箱运价指数(WCI)本周(截至7月2日)上涨9%,至4,530美元 FEU,主要受跨太平洋航线和亚欧航线上涨带动。与此同时,亚洲内集装箱运价指数(IACI) 下跌4%,报1,035美元 FEU

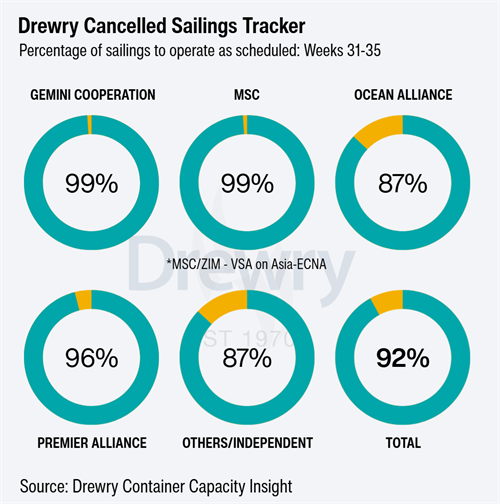

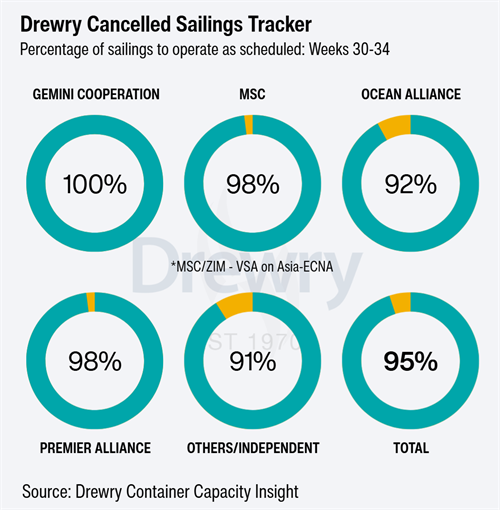

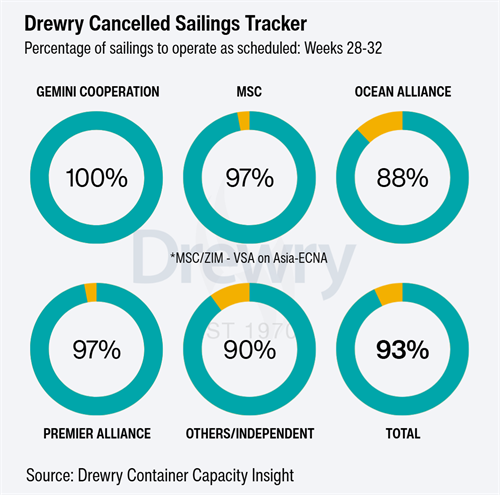

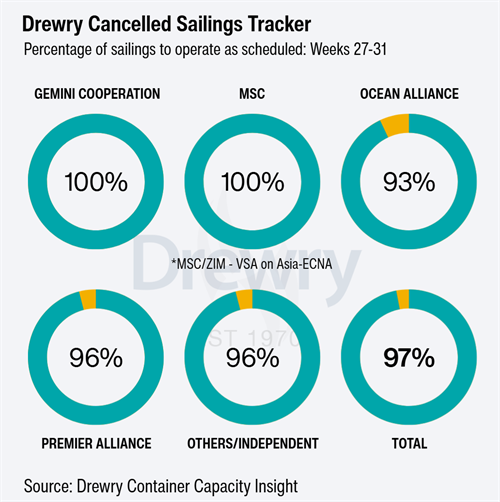

未来五周(第27周至第31周,即6月29日至8月2日),东西向主要航线上预计仅有24个航次被取消,停航率仅为3%,换言之,97%的计划航次仍将照常运行。从航线分布来看,停航主要集中在跨太平洋东行航线(占63%)

航运界网消息,MDS Transmodal高级分析师Antonella Teodoro表示,船队更新和灵活性是自2025年6月以来班轮公司更青睐更小、更灵活的中小型集装箱船的重要原因,也表明头部班轮公司的战略正在发生转变

热门搜索

筛选条件

返回上级: 航运市场资讯推荐