资讯列表

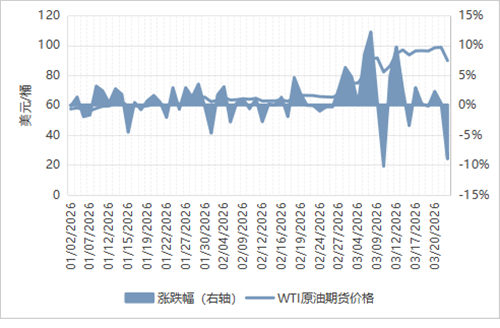

国际油价呈现“过山车”走势。2026年上半年,受美伊冲突及霍尔木兹海峡封锁影响,全球能源供应紧张,布伦特油价一度冲高至138 2美元 桶(4月7日)。

航运界网消息,公开数据显示,今年迄今为止,全球共产生5艘海上作业支持船订单,其中包括4艘三用工作船(AHTS)和1艘平台供应船(PSV),这批订单主要来自于中东船东。

2026年初,中东海上油气市场曾迎来一片谨慎乐观的情绪。全球自升式钻井平台市场在经历了2024年以来的低迷后,终于被普遍认为将在2026年中后期开启期待已久的复苏。

2026年2月28日,美以发起“史诗之怒”行动,中东格局瞬间突变,全球能源要道霍尔木兹海峡被封锁,中东各国能源设施成为打击目标,布伦特原油期货价格一度接近120美元 桶并持续高位震荡

近年来,海工支持船市场经历了强劲行情。2023年和2024年,关键区域的船舶利用率和租金水平均保持健康且持续走强,在经历了2014年油价暴跌后多年的市场低迷后,市场情绪得以提振。

近年来,海工支持船市场经历了强劲行情。2023年和2024年,关键区域的船舶利用率和租金水平均保持健康且持续走强,在经历了2014年油价暴跌后多年的市场低迷后,市场情绪得以提振。

挪威海上船舶建造虽未恢复至过去十年的峰值水平,但巴西蓬勃发展的海上油气行业,正为挪威的船舶设计商、设备供应商及造船厂带来新业务。

挪威海上船舶建造虽未恢复至过去十年的峰值水平,但巴西蓬勃发展的海上油气行业,正为挪威的船舶设计商、设备供应商及造船厂带来新业务。

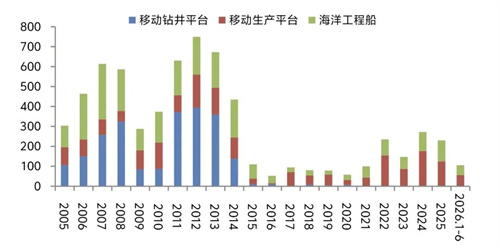

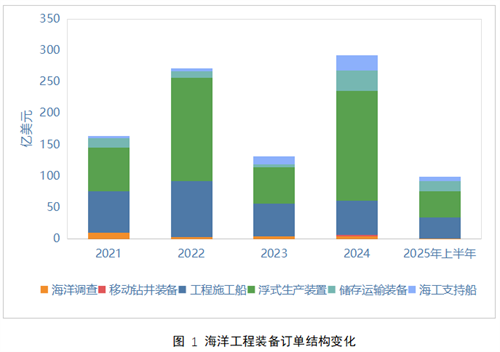

上半年全球海工市场已经收官,尽管从订单成交量上来看,这是一份并没有太多惊喜的答卷,但是表面平静的市场之下实则暗流涌动。国际能源转型之路再次面临直行还是转弯的抉择

上半年全球海工市场已经收官,尽管从订单成交量上来看,这是一份并没有太多惊喜的答卷,但是表面平静的市场之下实则暗流涌动。国际能源转型之路再次面临直行还是转弯的抉择

海上风电市场发展走势良好,风电运维母船需求随之水涨船高。中国造船市场正为量产该型船舶夯实基础全球风电市场正呈现强劲增长态势。

海上风电市场发展走势良好,风电运维母船需求随之水涨船高。中国造船市场正为量产该型船舶夯实基础全球风电市场正呈现强劲增长态势。

随着海上能源行业继续逐步向低碳和可再生能源转型,海上钻井公司正在加大力度减少排放,以实现可持续发展目标。虽然钻井平台目前仍然主要使用柴油燃料,但船东也在积极探索使用低碳和绿色替代燃料的方式。

随着海上能源行业继续逐步向低碳和可再生能源转型,海上钻井公司正在加大力度减少排放,以实现可持续发展目标。虽然钻井平台目前仍然主要使用柴油燃料,但船东也在积极探索使用低碳和绿色替代燃料的方式。

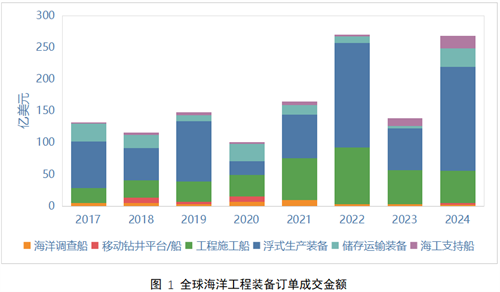

2024年,国际油价虽然整体震荡下行,但对海上油气开发的支撑依旧坚实,海工装备运营市场保持高位,新建订单总额达到十年新高。后市来看,在上游运营市场活跃的支撑下,全球海工新造市场仍将保持向好态势。

2024年,国际油价虽然整体震荡下行,但对海上油气开发的支撑依旧坚实,海工装备运营市场保持高位,新建订单总额达到十年新高。后市来看,在上游运营市场活跃的支撑下,全球海工新造市场仍将保持向好态势。

岁序更替之际,展望新的一年,不论未来将面临怎样的变化,人们都期待来年会有更多美好的事情发生,满怀希望、辞旧迎新,这也是春节文化的主要内涵之一。观察当下的海工市场

岁序更替之际,展望新的一年,不论未来将面临怎样的变化,人们都期待来年会有更多美好的事情发生,满怀希望、辞旧迎新,这也是春节文化的主要内涵之一。观察当下的海工市场

热门搜索

筛选条件

返回上级: 航运市场资讯推荐