资讯列表

航运界网消息,多方数据证实,全球集装箱贸易展现出强劲韧性,拉丁美洲、欧洲及非洲进口需求旺盛;然而,区域差异显著,美线需求疲软,而亚洲内部及中东贸易航线货量则更为稳定。

航运界网消息,多方数据证实,全球集装箱贸易展现出强劲韧性,拉丁美洲、欧洲及非洲进口需求旺盛;然而,区域差异显著,美线需求疲软,而亚洲内部及中东贸易航线货量则更为稳定。

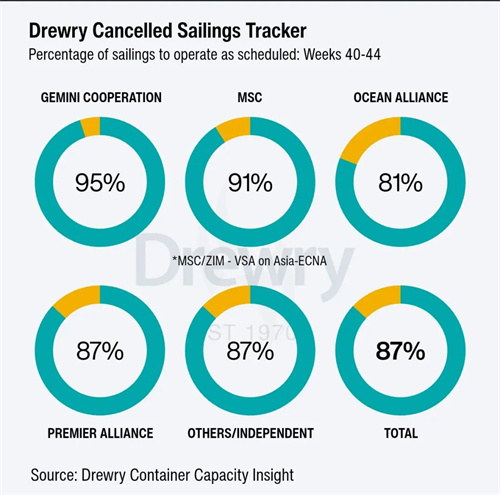

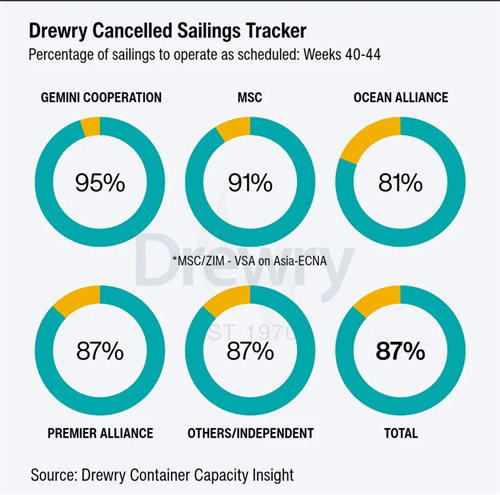

咨询公司Project44最新数据显示,随着中美航线需求下降,停航 空班(blank sailing)数量已飙升至新高,其中中国至美国方向67班,美国至中国方向71班。此外,10月空班数量预计将超过新冠疫情初期水平。

咨询公司Project44最新数据显示,随着中美航线需求下降,停航 空班(blank sailing)数量已飙升至新高,其中中国至美国方向67班,美国至中国方向71班。此外,10月空班数量预计将超过新冠疫情初期水平。

根据Alphaliner最新公布的数据,截止10月4日,全球在运营集装箱船数量共计7424艘,总运力为3317 57万TEU,折合约3 94亿载重吨。其中,前三大班轮公司总运力占全球市场的46 97%。

根据Alphaliner最新公布的数据,截止10月4日,全球在运营集装箱船数量共计7424艘,总运力为3317 57万TEU,折合约3 94亿载重吨。其中,前三大班轮公司总运力占全球市场的46 97%。

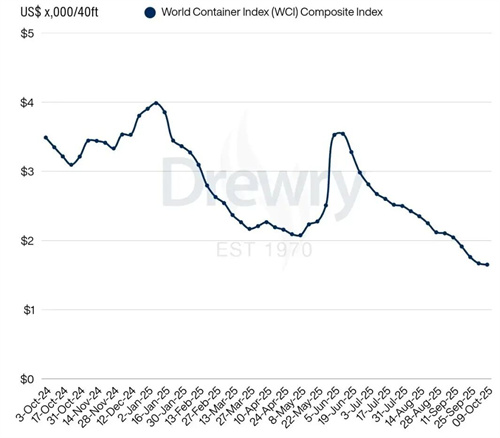

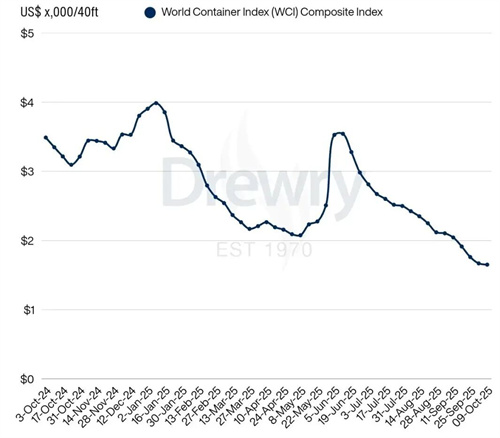

航运界网消息,随着国庆黄金周的来临,尽管班轮公司进一步消减运力,但主要贸易航线现货运价继续承压。分析师指出,目前现货运价已经跌回——甚至低于——2023年底红海危机前的水平。

航运界网消息,随着国庆黄金周的来临,尽管班轮公司进一步消减运力,但主要贸易航线现货运价继续承压。分析师指出,目前现货运价已经跌回——甚至低于——2023年底红海危机前的水平。

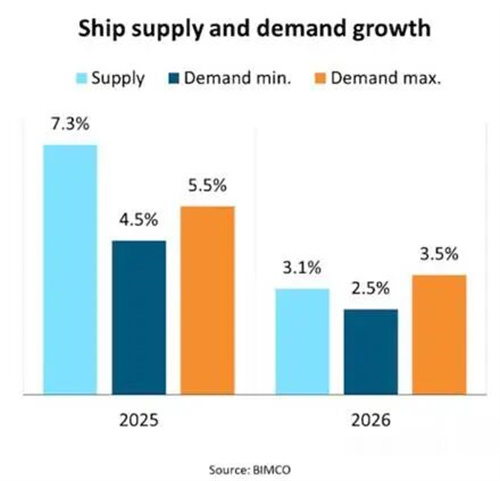

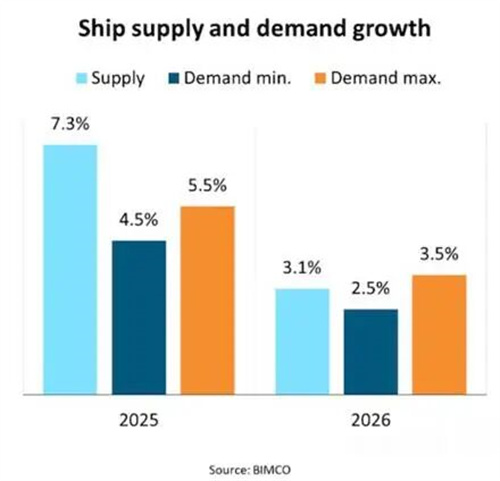

得益于非美贸易航线的强劲需求,BIMCO日前将2025年集装箱航运需求增长预测上调至4 5%-5 5%,2026年预测则维持在2 5%-3 5%。

得益于非美贸易航线的强劲需求,BIMCO日前将2025年集装箱航运需求增长预测上调至4 5%-5 5%,2026年预测则维持在2 5%-3 5%。

热门搜索

筛选条件

返回上级: 航运市场资讯推荐