资讯列表

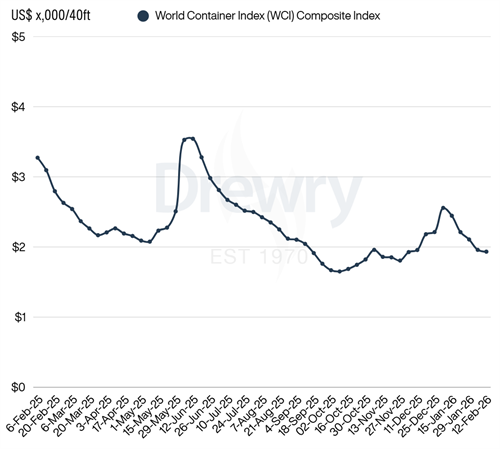

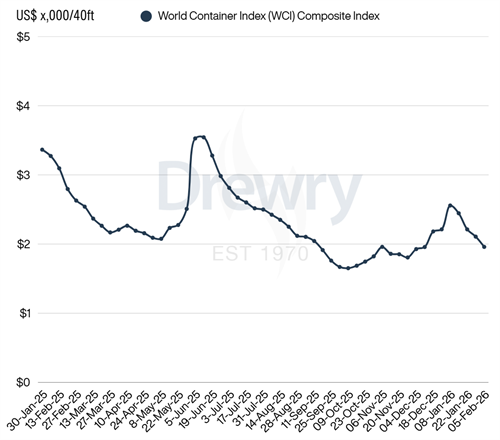

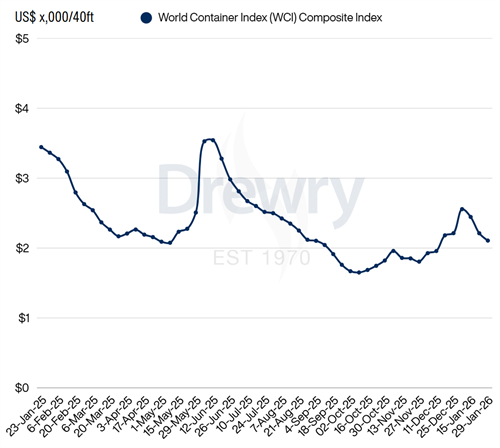

Drewry世界集装箱运价指数(WCI)本周(截至3月5日)上涨3%,至1,958美元 FEU。主要受跨太平洋航线运价上涨推动。

相较于航运业其他领域,集装箱航运在伊朗冲突中遭到的冲击较小,但同样难以避免运营中断与成本攀升。本周一(2026年3月2日),继美以联合对伊朗实施军事打击后,集装箱航运股普遍上涨

Drewry世界集装箱运价指数(WCI)本周(截至2月26日)下跌1%,至1,899美元 FEU。WCI已连续第七周下跌,主要由跨太平洋和亚欧两大主干航线的运价下行所驱动。

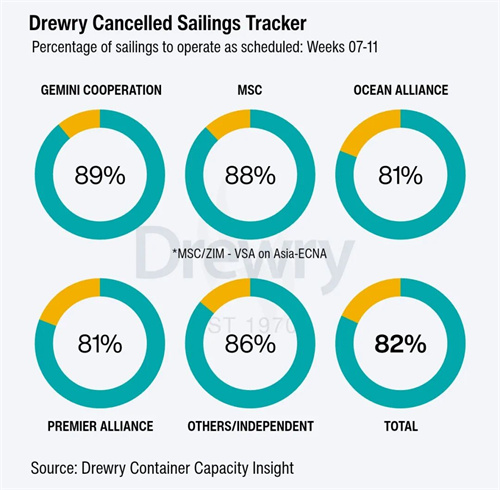

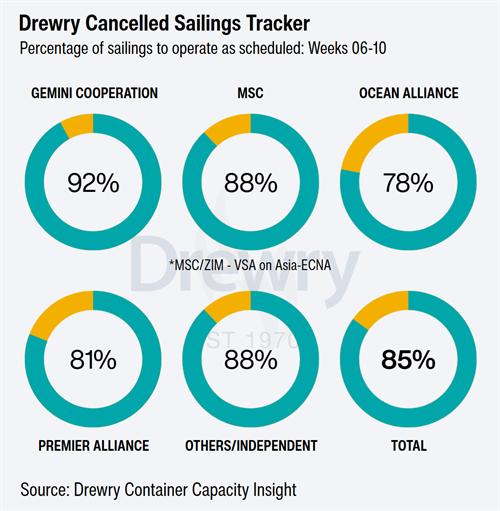

德路里(Drewry)集装箱运力监测数据显示,承运人空航(blank sailings)数量近乎翻倍,引发市场担忧。在本期物流高管简报中,德路里专家以独立数据为依据,评估本轮停航潮的影响与未来走势。

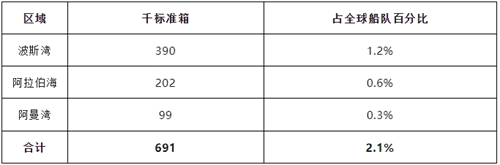

根据Alphaliner最新公布的数据,截止2月11日,全球在运营集装箱船数量共计7515艘,总运力为3384万TEU,折合约4 02亿载重吨。其中,前三大班轮公司总运力占全球市场的47 31%。

航运界网消息, Vespucci Maritime创始人兼首席分析师Lars Jensen表示,集装箱船逐步复航红海,将导致过剩运力,即便航运公司采取降速、拆船等措施,仍难以完全避免新一轮周期性下行及价格战。

Drewry世界集装箱运价指数(WCI)本周(截至2月12日)微跌1%,至1,933美元 FEU。WCI已连续第五周下跌。此轮下跌主要由跨太平洋和亚欧两大主干航线的运价走低所驱动。

随着春节假期临近,海运订舱活动呈现出较往年更早的放缓趋势。这主要受两方面因素影响:一是货主普遍提前安排出货;二是整体货运需求出现疲软迹象。

受过去一年全球供应链结构性转型的驱动,支线集装箱船(Feeder Containerships)市场需求正迎来显著增长。船舶经纪商 Intermodal 在其最新周报中指出,步入 2026 年,

Drewry世界集装箱运价指数(WCI)已连续第四周下跌,跌幅达7%,至1,959美元 FEU。此轮下跌主要由跨太平洋和亚欧两大主干航线的运价走低所驱动。

在全球集装箱航运新一轮联盟格局调整运行满一年之际,市场竞争的核心指标正在悄然发生变化——准班率,正在取代单一运价,成为衡量航运公司竞争力的关键标准。

随着春节将至,船公司正加紧节前装船,但需求比往年更早走弱。尽管运力调控仍在继续,运价却再度承压下行。在第6周(2月2日至8日)至第10周(3月2日至8日)的五周内

Drewry世界集装箱运价指数(WCI)本周(截至1月29日)下跌5%,收于2,107美元 FEU。本次下跌主要受跨太平洋和亚欧两大主干航线运价下跌所驱动。

多年来,集装箱航运公司借各类地缘政治危机实现了财务收益的大幅增长,行业盈利长期处于人为推高的水平。但如今,这些企业似乎正步入一个挑战加剧的发展阶段。

随着2025年度集装箱数据收官,德路里升级版《亚洲区域集装箱市场洞察》报告已覆盖港口、国家及地区层面的深度分析。报告显示,中越海运贸易量已连续第二年蝉联亚洲双边贸易量之首。

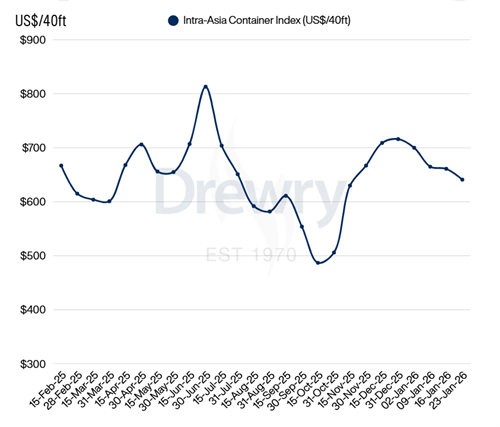

Drewry亚洲内集装箱运价指数(IACI)在1月第四周(截至1月23日)环比下降3%,收于641美元 FEU。IACI是亚洲区域内18条主要航线的现货运价加权平均值,目前比2025年同期的水平低12%。

热门搜索

筛选条件

返回上级: 航运市场资讯推荐