资讯列表

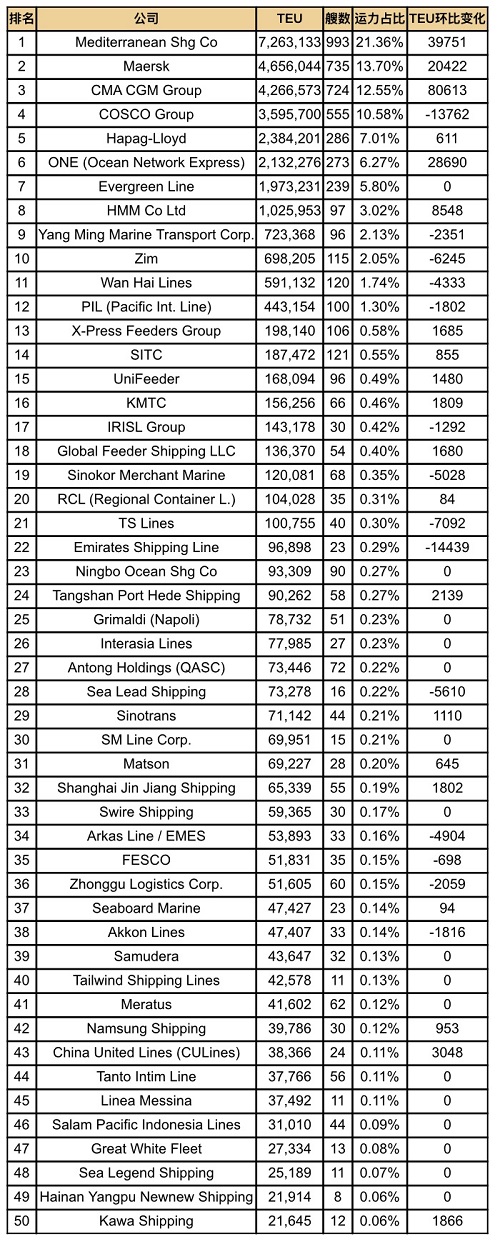

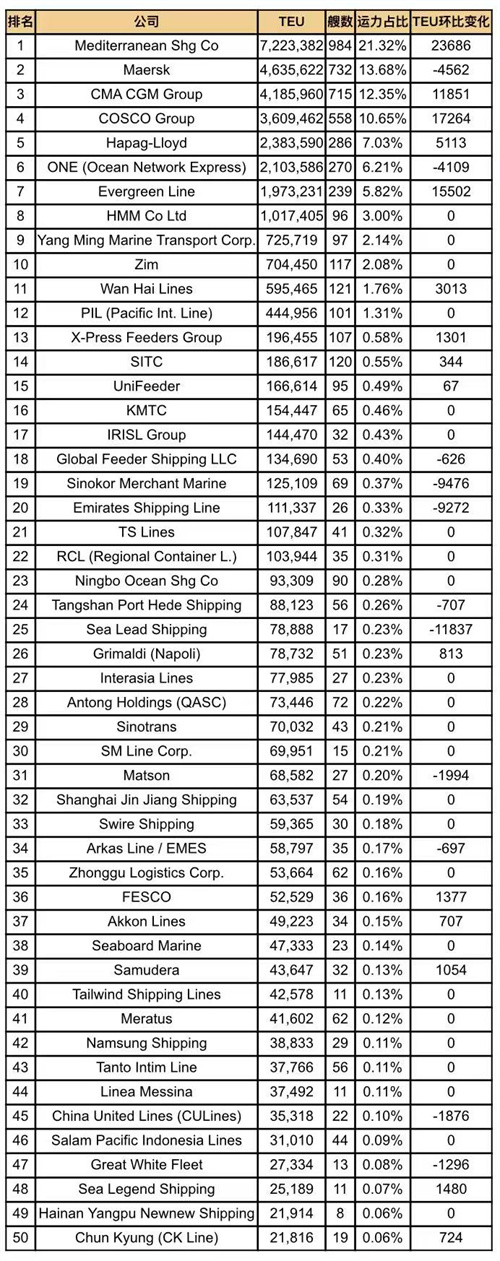

根据Alphaliner最新公布的数据,截止4月5日,全球在运营集装箱船数量共计7522艘,总运力为3399 66万TEU,折合约4 03亿载重吨。其中,前三大班轮公司总运力占全球市场的47 61%。

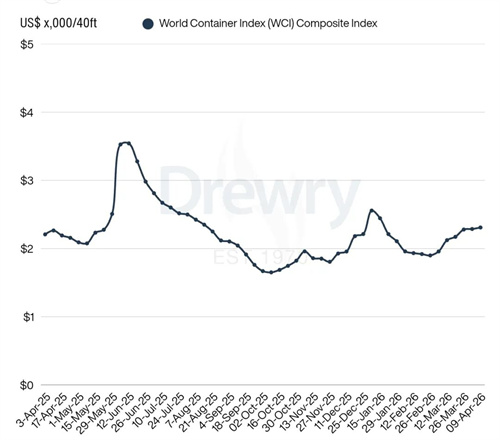

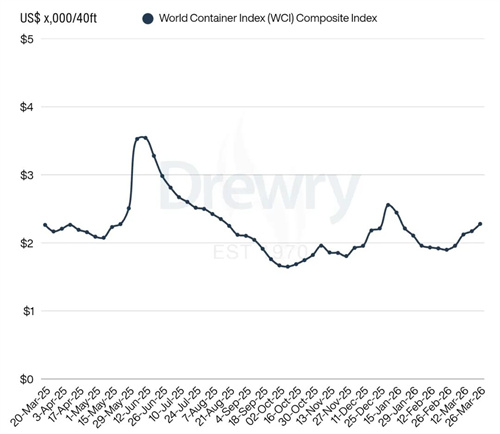

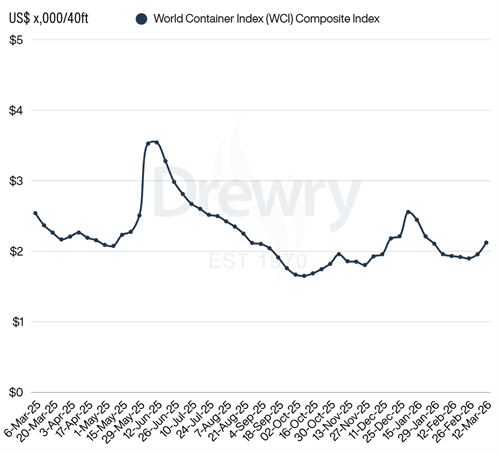

Drewry世界集装箱运价指数(WCI)本周(截至4月9日)环比上涨1%至2,309美元 FEU,主要受跨大西洋和跨太平洋航线运价上涨带动。

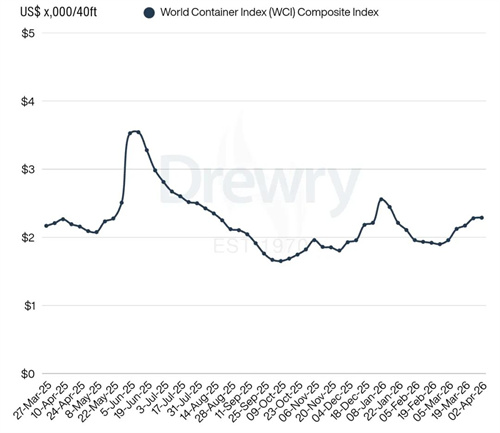

Drewry世界集装箱运价指数(WCI)本周(截至4月2日)保持稳定,收于2,287美元 FEU,亚欧航线和跨太平洋航线的运价均维持平稳。

BIMCO首席航运分析师Niels Rasmussen 近日表示,自2月28日美以对伊朗发动攻击以来,霍尔木兹海峡通行完全中断,波斯湾港口与全球集装箱运输网络隔绝。约130艘集装箱船(占全球运力1 5%)滞留湾内

Drewry世界集装箱运价指数(WCI)本周(截至3月26日)连续第四周上涨,收于2,279美元 FEU,涨幅为5%,主要受跨太平洋航线和亚欧航线运价上涨带动,其中亚欧航线涨幅更为明显。

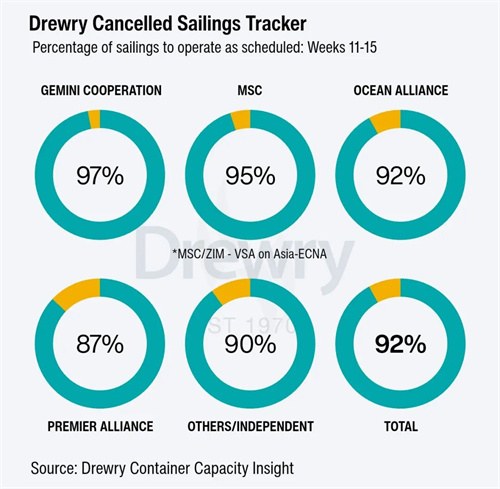

全球集运市场正逐步适应霍尔木兹海峡带来的扰动,运营影响整体可控,船公司在调整航线网络的同时,保障了主干航线的服务连续性。

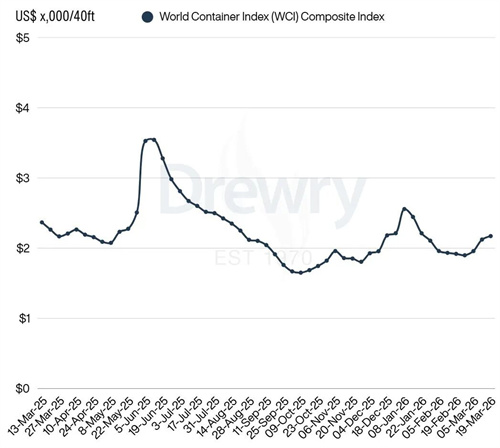

Drewry世界集装箱运价指数(WCI)本周(截至3月19日)连续第三周上涨,收于2,172美元 FEU,涨幅2%,主要受跨太平洋航线运价上涨带动。

Drewry世界集装箱运价指数(WCI)本周(截至3月12日)上涨8%,至2,123美元 FEU。主要受跨太平洋航线和亚欧航线运价同步走强推动。

根据Alphaliner最新公布的数据,截止3月8日,全球在运营集装箱船数量共计7517艘,总运力为3388万TEU,折合约4 02亿载重吨。其中,前三大班轮公司总运力占全球市场的47 35%。

中东局势持续升温,给全球集装箱市场蒙上新的不确定阴影。霍尔木兹海峡安全风险上升,已促使部分船公司暂停波斯湾相关订舱。与此同时,大量船舶继续绕道好望角,航程被迫拉长。

由于中东局势持续紧张,航运安全风险急剧上升,多家班轮公司相继暂停往返阿拉伯地区集装箱港口的订舱业务,大量货物因此陷入停滞状态。

热门搜索

筛选条件

返回上级: 航运市场资讯推荐