- 2025年07月02日

- 星期三

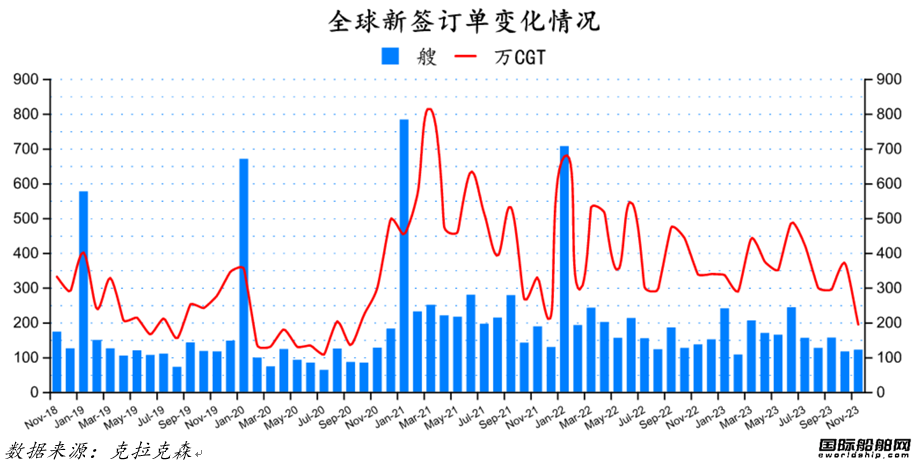

2023年12月,全球成交新船订单85艘801万载重吨,新船订单量较11月大幅上涨,按载重吨计,涨幅达106 4%。在12月的新船订单中,散货船占比显著上升,按载重吨计,占12月全部订单的34%。12月,中国继续以明显的优势在全球新船接单量方面保持首位,按载重吨计,接单量为全部订单

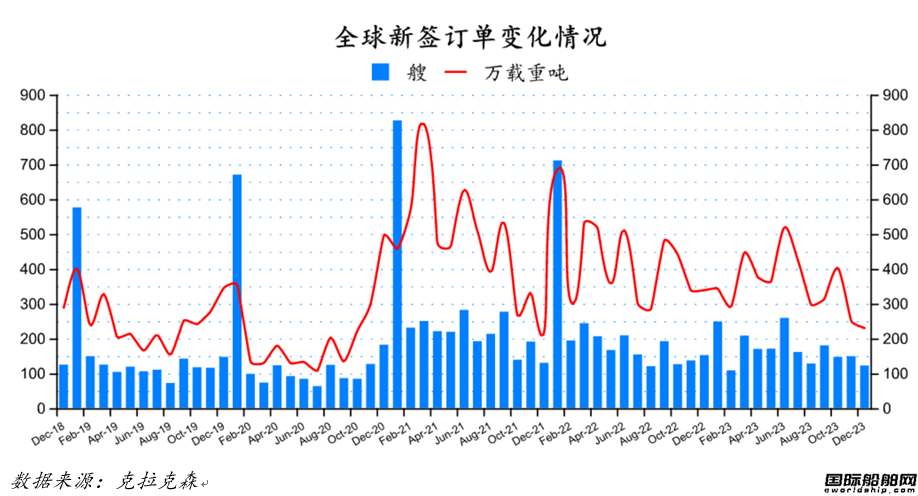

2023年12月份全球新签订单122艘,共计2,322,283CGT。与2023年11月份全球新签订单149艘,共计2,525,903CGT相比较,数量环比减少27艘,修正总吨环比下降8 06%。与2022年12月份全球新签订单152艘,共计3410064CGT相比较,数量同比减少30艘,修正总吨同比下降31 90%。

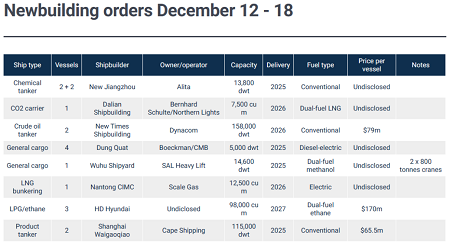

船舶经纪公司Allied在其最新周报中表示,过去一周,油轮订单主导新造船市场。印尼Pertamina International Shipping大手笔订造了22艘油轮,均价约4780万美元。该公司刚刚以8600万美元购得2020年建造的苏伊士型BELLA CIAO轮。

2023年,船用动力装备市场向“绿”而行,助力全球航运业加速脱碳转型。替代燃料动力装备市场维持高位,2023年全球新船订单中共有539艘3380万总吨采用了低碳零碳燃料动力,占全年所有新船订单的45%(按总吨位计算)。具体看:

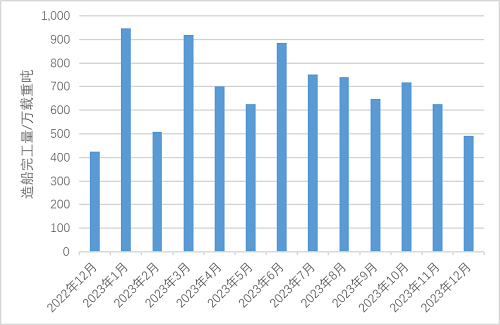

新单规模连续三年破亿。2023年,全球新船订单共成交2039艘、11048 6万载重吨,同比增长8 8%。全球年度完工交付量为2443艘、8723 1万载重吨,同比增长6 3%。截至12月底,全球手持订单量为5603艘、26982 4万载重吨,以载重吨计同比增长7 9%

2023年以来,全球液化石油气(LPG)船新造船市场回升势头明显,VLGC需求火爆,新船价格维持涨势,中国船厂LPG船接单继续保持全球首位。2024年,LPG船新造船市场又将迎来怎样的局面呢?

当下,新造船市场被大型船舶订单主导。船舶经纪公司Allied在其最新周报中表示,过去一周,希腊船东TMS的油轮和散货船新订单成为行业媒体的头条新闻

2023年12月初,巴以冲突再次升级,胡塞武装宣布禁止任何前往以色列的船舶在红海和阿拉伯海航行,禁令适用于任何国籍的船舶。红海成为战区,苏伊士运河航线再次被扼住了“咽喉”,对短期航运费率产生了较大的影响,引起了业界的极大关注。

根据克拉克森最新数据统计(截至2023年12月7日),2023年10月份全球新签订单82艘,共计2774368CGT,与2023年9月份全球新签订单115艘,共计2521161CGT相比较,数量环比减少33艘,修正总吨环比上升10 04%

船舶经纪公司Allied在其最新周报表示,过去一周,干散货船新单数量可观。山东海运新增4艘VLOC订单,福建国航下单10艘后巴拿马型船,表明甲醇燃料受到船东欢迎。

2023年11月,全球成交新船订单125艘388万载重吨,新船订单量较上月继续下滑,按载重吨计,下降40 9%。在11月的新船订单中,气体运输船的占比显著上升,按载重吨计占11月全部订单的27%,其中氨燃料运输船和乙烷运输船占比较大。

根据劳氏日报的统计数据,韩国主要造船厂在经历了几年的亏损后,终于在2023年恢复盈利,这得益于集装箱和气体运输领域的高价值船舶订单量的稳健增长。

过去一周,全球共有14艘散货船、5艘气体运输船、11艘油轮和12艘汽车运输船,共计42艘新造船合同落定,总价值35亿美元,中国造船厂占最大份额,达93%。

新接订单有所回落,完工交付平稳增长。今年1-11月,全球承接新船订单1545艘、9641 9万载重吨、3809 1万修正总吨、1058 9亿美元(约合人民币7456 03亿元),以修正总吨计同比减少20 3%

过去一周,干散货船订单量有所上升。船舶经纪公司Allied在其最新周报中表示,Akmar与DACKS签订了一艘超大灵便型船订单,希腊买家在南通象屿订造了2艘新船。尽管本季度已新增20艘超大灵便型船新单,但今年散货船新单量仍然出现同比下降。

根据克拉克森研究公司(Clarksons Research)的最新预测显示,全球远洋汽车运输贸易将增长17%,达到2370万辆,打破2018年创下的2150万辆的新冠疫情前纪录。

过去一周,新造船活动有所放缓。船舶经纪公司Allied在其最新周报中表示,虽然新造船市场风平浪静,但气体运输船表现抢眼。Dorian LPG在韩华海洋订造了1+1艘LPG船,交付期为2026年。Fortitude Shipping发布了4艘中型LNG运输船和4艘乙烷 乙烯运输船订单。油轮板

Richard Scott是英国皇家特许船舶经纪学会高级特许成员(FICS),他近日撰文指出,已受抑制的全球新造船订单趋势可能持续下去,许多船东的态度更加谨慎。

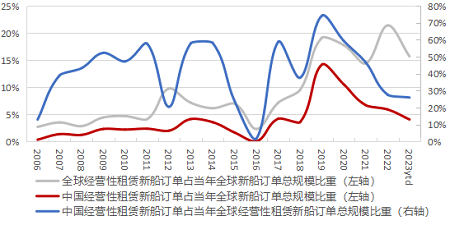

欧洲航运业的繁荣决定了欧洲船舶融资机构最初的重要地位,在2008年金融危机后,船舶融资格局发生明显变化,特别是2014年以来中国融资租赁业乘势而上,国内大批租赁企业涉足航运租赁业务。

正在加载中...

正在加载中...

已加载全部内容 共 21 页

已加载全部内容 共 21 页

已经没有更多文章了 共 21 页