- 2025年07月05日

- 星期六

BIMCO预计在基础情景下,2023年和2024年原油轮需求将分别增长1%~2%,成品油轮需求将分别增长2 5%~3 5%和1%~2%。

在有利的市场基本面支撑下,2022年德路里原油轮股票指数飙升了96 3%,而自今年年初以来一直处于上升轨道,至今已上涨了7 4%。尽管各船型的收益有所增加,但由于受美国和欧洲银行业困境影响,指数从3月初开始面临下行压力。德路里成品油轮股票指数在2022年飙升近3倍后,今年

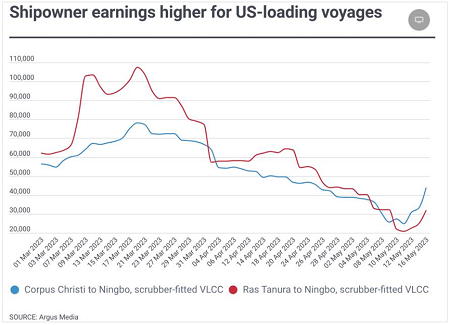

《劳氏日报》报道,国际能源报价机构Argus Media在其最新报告中指出,在经历了自3月以来的大幅下跌后,亚洲炼油商在其他地区减产之际转向美国,VLCC的租金再次走高。最新数据显示,自5月10日以来,从美国港口出发的VLCC租金已经上涨了35%。

数据分析公司Vortexa 评估,自2021 年 1月以来,目前全球在运营的“影子油轮船队”已达1,000 艘,这些油轮在各个所谓的不透明市场运营,其中745 艘在今年第一季度非常活跃。

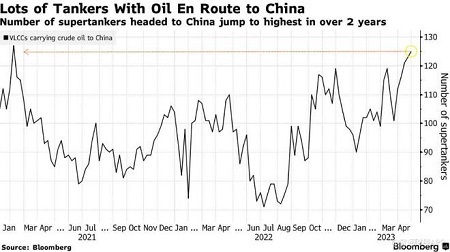

智通财经APP获悉,中国正在通过海路进口大量原油。船舶跟踪数据显示,截至4月底,约有125艘超级油轮向中国运送原油,运载能力为2 5亿桶。这是两年多来的最高水平,4月份的货物装载数据也支持了中国将接收更多货物的观点。

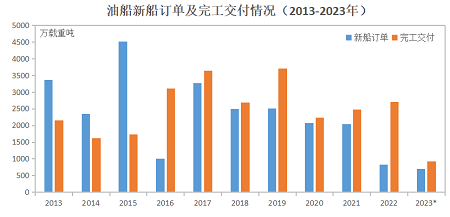

油船新造市场前4月同比增幅创世纪最佳纪录。根据克拉克森统计,2023年1-4月全球油船新船订单为86艘、697 8万载重吨,同比增长456 8%,是2000年以来的前4月累计新船成交量同比最大增幅。1-4月全球油船完工交付793 5万载重吨,同比增加-22 7%。

近期俄罗斯原油和柴油价格出现大幅下跌,这并不是因为价格上限引发的,而与买家较少有关。欧盟、美国、英国和澳大利亚完全禁止俄油进口,其他一些国家则因担心制裁而退出,竞争减少导致价格走低。但价格上限可能很快将发挥作用,油轮市场的格局变化愈发复杂。

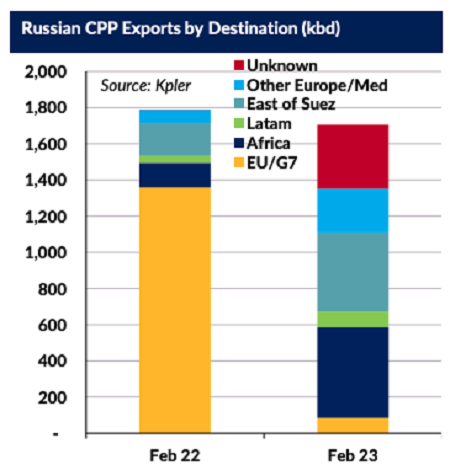

成品油贸易模式的持续转变可能会刺激2023年成品油运输需求,进而保持船舶高收益。为努力减少对俄罗斯的能源依赖,欧洲已转而从远距离货源地(中东、美国和亚洲地区)进口成品油。这将对成品油运输市场起到促进作用。

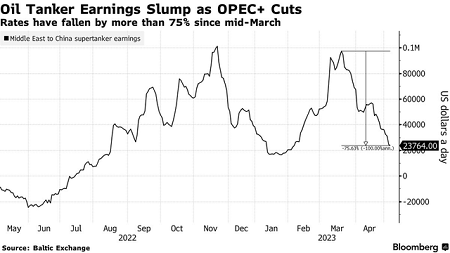

4月2日,欧佩克+宣布在减产200万桶 日的基础上再减产166万桶 日(包括俄罗斯减产50万桶 日)。消息传出后,油价就开启了飙升之路。

鉴于俄乌战争持续,船队老化和新船订单萎缩,预计更长时间的航行将支撑2023年第二季度全球油轮运费。然而,石油供应减少以及市场对全球经济衰退的担忧可能会成为不确定的因素。

由于俄乌冲突升级、船队老化和新造船订单减少,预计2023年第二季度全球油轮运价仍将受到支撑,但石油供应减少和对经济衰退的担忧或将限制涨幅。

近期油轮市场的上扬,一方面得益于世界各经济实体对原油需求的增长,一方面则是因为油轮供给有限。根据SSY 的一份报告,2023年前两个月,尽管油轮新造船总订单仍在继续下降,但新签约的油轮建造合同有所回升。

Frode M& 248;rkedal表示:“中东地区的经济活动最为活跃,导致大西洋流域的收入差距不断扩大。”上周五,中国-中东地区现代节能超大型油轮的运费价格较前一天上涨20 5%,至每天10 28万美元。美国海湾-中国的运费也上涨7 5%,至每天66500美元。

在供不应求的局面下,VLCC收益正迅速向100,000美元 天迈进。Gersemi资产管理公司创始人兼首席执行官Joakim Hannisdahl表示,阿拉伯海湾的活跃和大西洋的良好需求,以及紧张的吨位清单,使得船东能够要求更高的运费,“TD3C(中东湾至中国)目前现货价格是93,000美元 天,而

2023年,石油市场需求端的健康发展将利好油轮市场。船舶经纪公司Gibson 在其最新周报中表示,尽管欧洲对俄罗斯原油和成品油进口实施了禁运令,但过去3个月,油价一直稳定在100美元 桶以下,布伦特原油的交易价格基本维持在80美元 桶至85美元 桶之间。

正在加载中...

正在加载中...

已加载全部内容 共 21 页

已加载全部内容 共 21 页

已经没有更多文章了 共 21 页