2021年持续的供需错配,形成了全程供应链系统性运力短缺,一定程度上扭转了集运业长期以来供大于求的矛盾,行业利润创历史最高纪录。

2022年将是充满挑战的一年,经贸复苏的不确定性增加,需求增长逐步回归到疫情前水平。

不过,市场供需关系或继续对运价形成支撑,行业有望保持盈利。

2021年回顾:运价上扬 行业利润创新高

经贸强劲复苏 集运货量增长

2021年,全球疫情仍在扩散,但随着疫苗的广泛接种以及各国经济逐步放开,全球经贸快速修复。

根据国际货币基金组织(IMF)2021年10月的预测,2021年全球经济触底回升,预计增长5.9%。

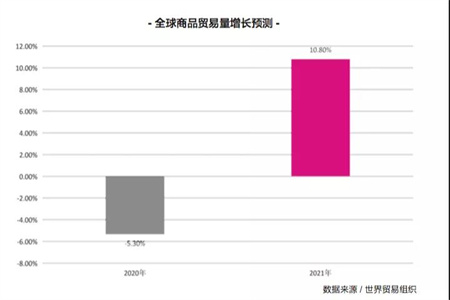

世界贸易组织(WTO)最新报告则预计,2021年全球商品贸易增长10.8%。

中美两大经济体从供需两侧,在全球经贸复苏中发挥带动作用。

中国生产稳定,出口强劲,极大地维护了全球产业链稳定,从供给侧为全球经贸复苏提供了有力支撑。

美国在疫情期间积极财政政策的支持下,经济率先恢复,拉动需求增长。

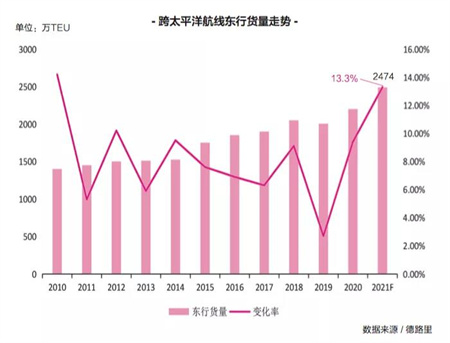

受益于此,2021年,跨太平洋航线东行货量实现跨越式增长,并有效带动了全年集运市场货量赶超疫情前水平。

拥堵消耗运力 有效运力不足

2021年的运力市场,呈现出“三多”“两少”的特点。

“三多”是指:第一,新船交付多。

2021年,市场新交付运力超过100万TEU,同比增长20%以上。

第二,航线投船多。

许多大型货主在2021年也纷纷加入干线运营。

根据Alphaliner的统计,截至2021年12月初,欧美航线平均周运力同比增长17.8%。

第三,新增订单多。

出于船队发展的主观需要,以及市场运力短缺的客观现实,在行业高水平盈利的刺激下,2021年掀起新一轮造船热潮,新增订单量创历史新高。

“两少”则是指拆解运力少和闲置运力少。

在疫情持续向供应链施压、运力资源极度稀缺的背景下,集运市场老旧船舶拆解几乎叫停,全年拆解运力创历史新低。

同时,市场闲置运力也不断下降。

2021年年末,闲置运力(不含坞修)约15万TEU,仅占全球船队总运力的0.5%,处于历史低位。

尽管2021年全球集运市场运力有所增长,船舶也几乎全部投入运营,但由于码头拥堵和班期紊乱,有效运力不足。

根据德路里预计,2021年下半年,跨太平洋航线因班期延误造成的空白航次,相当于东行有效运力每月减少近9%。

同期,在西北欧和地中海航线上,平均每月有2.5%和4.1%的运力因停航而损失。

预计2021年全年,集运市场因供应链堵塞损失的运力,约为有效运力的17%。

运价一路上扬 供应链拥堵是推手

2021年,集运市场运价延续了2020年下半年以来的上扬态势。

分季度看,第一季度运价基本与2020年年末持平。

从第二季度开始,随着港口拥堵持续发酵,运价一路走高,直至第三季度末。

第四季度初,运价继续保持在高位。

年末随着奥密克戎变异病毒的扩散,对物流供应链施压,运价出现翘尾。

不难发现,供应链拥堵是运价上涨的最大推手。

截至2021年年末,中国出口集装箱运价指数(CCFI)和上海出口集装箱运价指数(SCFI)综合指数,分别报于3344点和5047点,2021年年内,分别上涨101.6%和81.3%。

运价的上涨带动行业收入站上新高。

根据德路里的推算,2021年主要班轮公司总收入,将超过4000亿美元。

行业利润创新高 亚洲班轮公司受益

运输需求保持高位、有效运力供不应求和市场运价持续上涨,为行业盈利创造了巨大空间。

根据Alphaliner的统计,2021年第三季度,行业平均营业利润率高达56.1%,自2020年年初挣脱盈亏平衡线后,一路高歌猛进。

德路里则预计,2021年行业营业利润有望达到前所未有的1900亿美元。

跨太平洋航线是过去一年运价涨幅最明显的航线之一,运力相对集中于此的亚洲班轮公司,更多受惠于本轮行情上涨,成为供应链“堵”局中的最大赢家。

长荣、阳明等班轮公司,2021年第三季度营业利润率均超过60%。

在全球前五大班轮公司中,中远海运的盈利能力持续追赶欧洲三大班轮公司。

2021年第三季度,中远海控营业利润率近50%。

2022年展望:供需支撑运价 拥堵仍将延续

经济复苏趋势延续 但强度或减弱

2021年,全球经济复苏呈现出不均衡和高通胀的特点。

进入2022年,全球经济复苏的趋势有望延续,但疫情反复,将阻碍复苏进程。

此外,通胀导致的生产成本和全球物价上涨,可能令制造业复苏和消费增长承压。

同时,发达国家政策逐步收紧成为大概率事件,其负面溢出效应可能给部分经济体带来冲击,加剧全球经济发展的不平衡。

全球贸易方面,在2021年高基数因素的作用下,2022年全球商品贸易增速将有所回落。

根据WTO的预测,2022年全球商品贸易增长4.7%,较2021年下降6个百分点,回到疫情前水平。

需求保持高位 区域市场引领增长

2022年,集运市场运输需求的增长脚步,或随着全球贸易增长势头减弱,而有所放缓。

在疫情影响欧洲经济复苏,以及美国通胀爆表,且2021年进口需求高基数因素的共同影响下,2022年欧美干线需求增长对全球货量的拉动作用,或将边际放缓。

另一方面,奥密克戎变异病毒的快速传播,在打压服务业复苏的同时,可能继续对商品贸易形成支持。

叠加美国零售商库销比处于历史低位,集运市场需求仍有增长潜力。

分析机构预计,2022年全球集装箱货量将在2021年的基础上,进一步增长4%~6%。

虽然增速有所回落,但总量仍保持在较高水平。

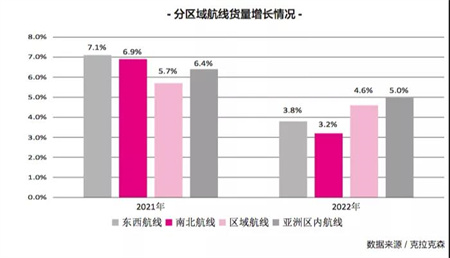

分区域看,2022年年初,《区域全面经济伙伴关系协定》(RCEP)正式实施,有望推动区域市场成为引领全球货量增长的主要动力。

随着RCEP成员国之间自由贸易程度的提升,亚洲区内航线货量有望随之增长。

克拉克森预计,2022年,亚洲区内航线需求将增长5%,带动其他区域航线货量整体增长4.6%。

供应链瓶颈难破 拥堵仍将延续

集装箱物流供应链涉及船舶、码头和内陆运输等多个环节,当前市场面临的供应链危机,是在疫情持续影响下,层层递进式的供需错配导致的系统性运力短缺。

2022年,这些瓶颈问题仍较难找到突破口。

运力层面,主要分析机构预计,2022年新交付的运力在100万TEU左右,较2021年略有减少。

全年运力增长4%左右,略低于2021年4.3%的水平,这意味着市场可用运力有所减少。

码头层面,即将到来的美西码头劳资谈判,将成为最大的“灰犀牛”事件。

如果谈判不畅,后续连锁反应或令供应链危机雪上加霜。

内陆运输层面,港口配套基础设施不足的顽疾,难以快速改善,这将继续制约供应链回归常态。

劳动力层面,疫情的快速扩散,令卡车司机短缺问题进一步恶化。

与此同时,主要船员来源国疫情恶化,也加剧了全球船员短缺。

由于供应链环环相扣,只有疏通每一个环节,供应链矛盾才有可能缓解。

目前来看,全球集运业供应链拥堵的情况,可能要到2023年才会有所改善。

供需关系支撑运价 合约运价上涨

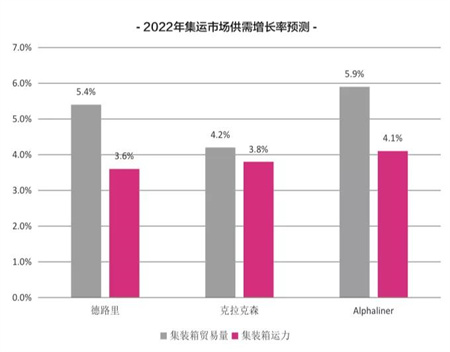

综合考虑业内主要分析机构对2022年供需增长的预测,以及供应链拥堵的情况,2022年大概率仍将是需求增长高于运力增长的一年。

在供需关系的支撑下,市场整体运价有望保持在高位,增长动能或在即期运价和合约运价中转换。

即期运价或在高位波动调整。

目前,即期运价已达到罕见的高水平,考虑到现货市场价格对供求关系的敏感度很大,后期运价可能会随着供应链问题逐步缓解而出现松动。

与此同时,监管机构对高运价给予了高度关注,再加上高基数因素影响,2022年即期运价可能继续在高位波动调整,但延续高速增长有一定难度。

合约运价成为推动运价上涨的另一个主要动力。

疫情暴发以来,客户对供应链安全稳定的需求,上升到前所未有的高度。

尤其在经历了2021年集运市场火爆行情后,客户倾向于通过签订长期合约,获得舱位保障,这给合约运价形成了有利支撑。

预计2022年合约运价将呈现出价格高、约期长的特点。

供应链危机 推动航运业变革

回顾集运业本轮运价上涨,疫情暴发是导火索,供应链紊乱是催化剂。

从某种角度看,疫情给全球供应链带来的深层次影响,也进一步推动了行业的发展与变革。

行业回归价值引领。

通胀导致的各类生产要素价格上升,使得本轮周期之后,航运价格中枢明显上移,与高运价相匹配的优质服务,将成为维系客户和班轮公司关系的重要纽带。

市场竞争将更加聚焦品质提升和价值增值。

并购整合纵深推进。

价值引领逻辑下,集运业的竞争主战场,将加速从高度同质化的海运服务,转向更具差异化和定制化的全程综合物流运输服务。

2021年年末,主流公司频频收购物流企业。

未来,行业并购整合将继续沿着产业链上下游纵深推进。

数字技术与业务加速融合。

在行业竞争转向全程综合物流运输服务的过程中,数字技术与航运业务的融合将提速,从而进一步增强班轮公司对物流各环节资源的掌控能力和调配能力,赋能业务创新发展,成为企业的核心竞争力。

减排脱碳成为新主题。

创纪录的利润水平,使得航运业向零碳排放过渡的空间更大。

与此同时,班轮公司与客户在减少供应链碳排放方面,也逐步形成默契与共识。

航运业低碳转型的时机已经成熟,行业向低能耗、低排放生产方式的转型,将是大势所趋。