2023年第三季度集装箱航运市场总结与展望

需求

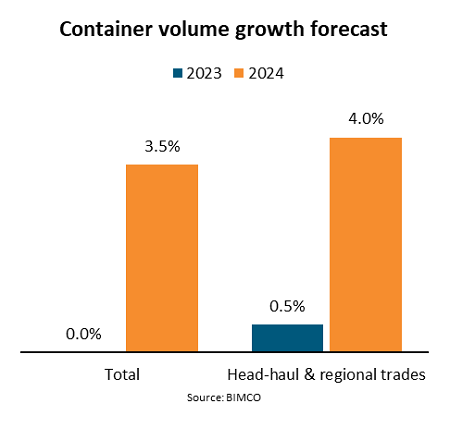

我们预测,2023年全球集装箱贸易增幅将介于-0.5%-0.5%,2024年增幅3.0%-4.0%。

头程航线和区域贸易量情况略有改观。

我们预测2023年增长0.0%-1.0%,2024年增长3.5%-4.5%。

在2023年上半年,尾程航线和区域贸易航线的表现略低于我们之前的预测。

然而,头程航线和区域贸易的情况略好,且贸易总量实际符合上一次5月发布的预测。

不幸的是,我们认为今年剩下几个月将持续轻微恶化。

与之前的基本情况相比,我们对2023年的总贸易量预测下调了0.5%,而对结合头程航线和区域贸易量的增长预测保持不变。

对于2024年,我们将总贸易量以及结合头程航线和区域贸易量的增长预测都较之前的基础下调了2.5%。

与我们2023年第二季度报告中的低预期一样,我们现在认为,由于企业和消费者的金融环境紧缩,许多关键交易的交易量复苏将推迟到2024年。

在2023年7月的报告中,国际货币基金组织(IMF)将2023年的GDP增长预估略微上调至3.0%,同时将2024年的GDP增长预估维持在3.0%。

2023年的增长主要影响欧洲和地中海、北美、南美和中美洲地区。

若IMF的预测准确,那么2020年至2024年五年间,全球经济平均年增长率为2.5%,将远低于趋势水平,严重低于2010年至2019年期间3.7%的平均年增长率。

制造业也较之往常更为疲软。

衡量制造业活动的全球采购经理人指数(PMI),在过去11个月中有10个月处于紧缩状态(低于50)。

欧洲制造业PMI尤为疲软,而中国和日本的PMI一直在50左右徘徊,有时略高于50,但大多数情况下略低于50。

与此同时,中国新出口订单PMI多月保持在50以下。

尽管欧盟和美国的消费者信心有所提振,中国也结束了新冠肺炎防控措施,但零售贸易并未向好。

在欧盟和美国,零售额迄今仍低于2022年的水平。

在中国,复苏也远不及预期。

美国的个人储蓄发展凸显了高利率和高通胀仍对消费者构成挑战。

在疫情期间,美国消费者积累了2.1万亿美元的超额储蓄。

然而,自2022年初以来,个人储蓄率一直低于疫情前的水平,目前几乎所有过剩储蓄皆以殆尽。

很大程度上,正是由于储蓄过剩,美国消费者才得以继续以高于预期的水平消费。

因此,缺乏过剩储蓄也可能对未来的消费支出产生负面影响。

然而,持续的高就业率可能有助于降低影响。

库存堆积仍对未来进入美国集装箱贸易量构成风险。

经过一段时间的扩张,企业库存的价值似乎已经趋于稳定。

相对于销售,库存似乎回到了疫情前的水平。

然而,对于占总商业库存份额最高的两个行业(制造业和批发业),存销比率仍高于疫情前的水平,这表明库存可能仍需调整。

从正面来看,自2023年1月以来,经济合作与发展组织(OECD)为二十国集团(G20)制定的综合领先指标(CLI)持续上升,表明经济活动从放缓转向增加。

但到目前为止,该指数仍低于100,表明经济增长低于趋势水平。

通常,CLI会提前6-9个月预测经济增长。

G20国家占全球国内生产总值约80%,占国际贸易约75%。

东亚和东南亚、欧洲和地中海以及北美地区的头程航线和区域贸易量占总量的75%,表现不尽如人意。

2023年第二季度的进口量比去年同期下降5.4%,仅比疫情前2019年第二季度增长4.3%。

大洋洲地区的贸易量涨幅更糟。

与此同时,印度次大陆和中东、南美和中美洲以及撒哈拉以南非洲地区出现了稳健的增长。

未来几年,这些地区的经济将是增长最快的地区之一,进口量增长也可能继续高于平均水平。

平均而言,进入这些地区的头程航线和区域贸易量比其他地区要长,需要更多的航行时间。

因此,船舶需求的增长速度可能略快于头程航线和区域贸易集装箱量的增长速度。

另一方面,巴拿马运河目前的低水位可能会鼓励托运人和班轮经营人将货物从美国东海岸转移到美国西海岸,从而减少运输相同数量集装箱所需的船舶数量。

供给

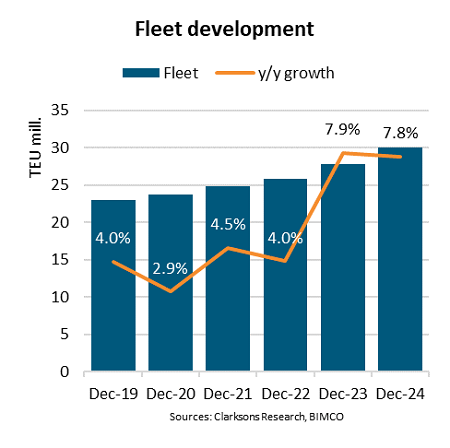

我们已将船队规模的增长预测修改为2023年7.9%,2024年7.8%。

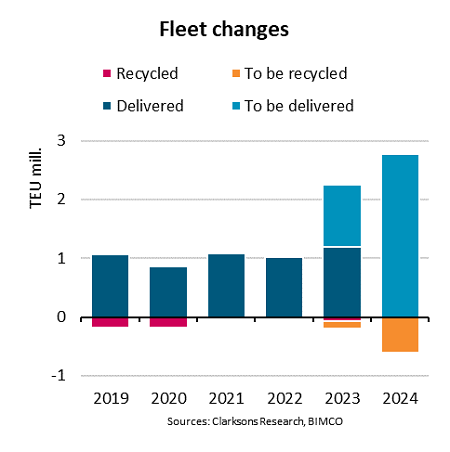

迄今为止,船厂交付的船舶总TEU达到了历史新高。

然而,船东仍在继续下单,订单量仅略低于2023年3月创下的760万TEU的纪录。

因此,船舶交付量预计将在2023年和2024年分别达到230万TEU和270万TEU,创下历史新高。

由于拆船量与去年相比仅略有增加,我们将下调2023年的拆船量预测至200,000 TEU,同时维持2024年600,000 TEU的预测。

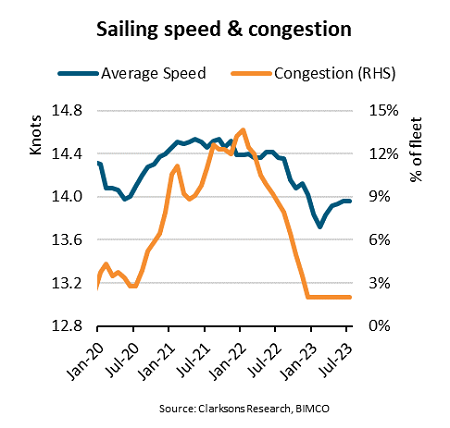

自第一季度以来,平均航速略有增加,但年初至今仍保持0.5节航速,比2022年同期低3.5%。

即将交付的船舶可能会让班轮经营人通过在现有运营中投入更多运力、进一步降低航行速度。

这将减少温室气体排放并提高船舶CII评级。

迄今为止,航速的下降幅度低于预期,我们从而修改了航速下降对运力供给的预测。

现预估,2023年的运力增长将下降3%,但维持2024年5%的预测。

巴拿马运河的水位较低,导致通过运河的货物量减少,从而降低了船队能效,尤其是往返美国东海岸的跨太平洋贸易。

到目前为止,集装箱船在通过巴拿马运河时未发生重大延误。

当然,延误和局部拥堵仍有可能加剧,但很难对全球船队能效造成巨大影响。

需求

2023年上半年,头程航线和区域贸易量同比下降4.9%,第一季度下降8.0%,第二季度下降2%。

我们预测下半年贸易量同比增长6.1%,因为根据预计,市场不会出现2022年那样异常的急剧下跌。

预计全年贸易量将同比增长0.0%至1.0%。

到2024年,随着促进贸易量增长的条件更为有利,我们预计头程航线和区域贸易量增长率将在3.5%-4.5%。

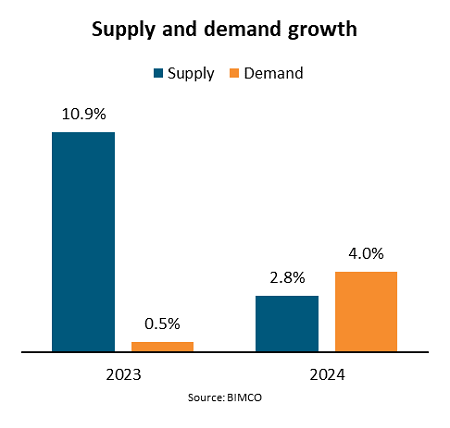

据预计,2023年船队规模将上升10.9%,2024年将上升2.8%。

相较于这两年的船队规模增长,降低航行速度将降低船队规模增长。

然而,港口拥堵情况相较2022年有所好转,将导致2023年的船队规模增长。

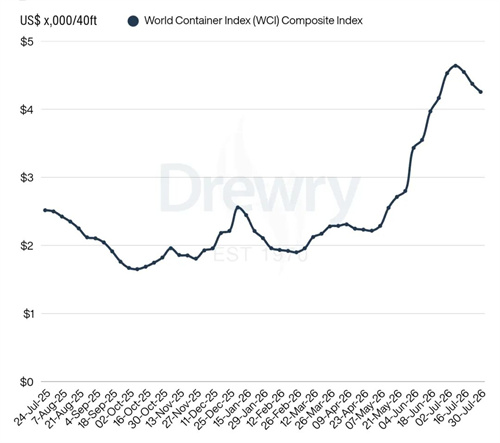

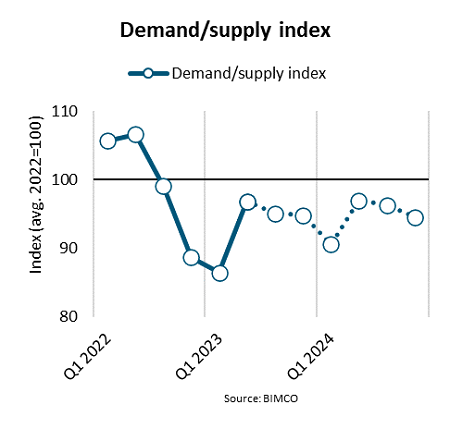

供需平衡的恶化已经对运费和期租租金以及二手船价格造成了影响。

集装箱贸易统计(CTS)的全球价格指数显示,2023年6月的平均运费同比下降了61%。

亚洲出口货物的运费受到的影响尤其严重,所有贸易航线的运费都有所下降。

2023年8月,平均期租租金比去年同期下降了75%,平均固定时间缩短了一半。

二手船价格随期租租金下降,同比下降47%。

鉴于我们对供需增长的预测,我们认为期租和二手船市场仍将面临压力。

季节性需求波动可能暂时支撑租金和价格上涨,但不会改变整体市场走势。

尽管我们预测,2024年市场需求端的涨幅将高于比运力供给端,但市场仍将面临运力严重过剩的压力,而这将继续困扰市场。

若班轮经营人能够更好地根据市场需求调整运力,运费市场可能会更好。

然而,我们认为,鉴于新造船洪量涌入,以及大多数班轮经营人目前仍保持盈利,班轮经营人将真正做到及时调整。