2023年,内贸集装箱运输市场供需矛盾进一步激化。

预计2024年,市场供大于求的基本面依然难以改变。

供需矛盾再度激化 市场运价大幅下跌

2023年,虽然在内需的强劲拉动下,内贸集装箱运输市场需求大幅提升,但由于大量运力集中交付,以及部分兼营船舶逐步回归,同时船队运营效率有所提升,使得供给大幅增长,市场供需矛盾激化。

叠加沿海干散货市场低迷的走势传导至内贸集运市场,以及玉米、煤炭、纸、PVC、陶瓷、建材等商品的贸易价格同比出现下滑,导致全年内贸集装箱运价大幅下滑。

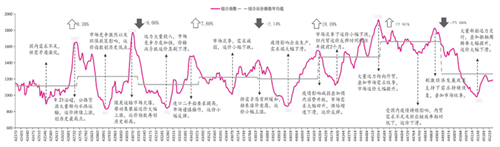

新华·泛亚内贸集装箱运价指数(XH·PDCI)走势图

新华·泛亚内贸集装箱运价指数(XH·PDCI)显示,2023年,内贸集运市场综合运价指数均值为1262.2点,较2022年大幅下滑23.94%。

当前的运价水平为近5年来同期最低,尽管2023年下半年进入传统旺季,但运价反弹幅度不及往年,运价上涨的支撑力度相对不足。

内贸运量增长稳定 有效箱量大幅提升

2023年,全国经济增速约5.4%,社会消费品零售总额同比增长7.2%,综合PMI指数均值为52.9。

农业生产形势较好,工业生产恢复加快,虽然房地产新开工施工面积下降21.2%,但整体均呈回升态势。

2023年上半年,随着中国经济开始缓慢复苏,市场主体信心恢复,市场对钢材、煤炭、电器等商品的需求均有所上升。

2023年下半年,宏观调控政策持续发力,工业生产恢复加快,带动市场需求增长。

2022-2023年10月内贸集装箱运输需求变化情况

截至2023年10月,中国国内集装箱累计吞吐量10509.45万TEU,同比增长4.75%。

其中,内贸集装箱出港量为5289.83万TEU,同比增长5.90%。

2023年第一至第三季度的出港量增速,分别为10.62%、7.62%和2.51%,需求增速呈逐月下滑的趋势。

但从市场有效箱量(重箱)来看,2023年1-10月,累计增速达到10.75%,创2017年以来的新高。

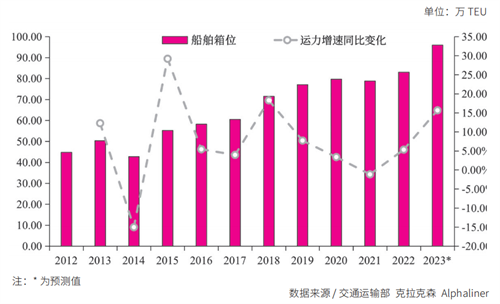

运力增长超出预期 大船占比大幅提升

2023年,市场进入运力集中交付期,大量新造船涌入内贸集运市场,导致市场静态运力大幅提升。

同时,由于国际集装箱运输市场运价持续走弱,导致前期外移的内外贸兼营船逐步回归内贸市场,叠加船舶周转率大幅提升,市场动态运力同样大幅提升。

国内沿海运输700TEU以上集装箱船运力情况

据不完全统计,2023年国内沿海运输700TEU以上集装箱船总运力达到约96万TEU,较2022年同比增长15%以上,全年新增交付运力预计15万TEU以上,是2022年的1.85倍。

其中,中谷海运和信风海运共交付15艘4600TEU型集装箱船,合计交付运力达到7万TEU,交付量占比达到50%,艘数占比达到28%。

船舶周转大幅提升 兼营运力小幅回归

2023年,国内沿海700TEU以上集装箱船队平均营运率、航行率及直挂率,分别为99.26%、66.77%和64.32%,同比上涨0.64个百分点、2.2个百分点和下降7.88个百分点。

平均航速达到10.61节,与2022年基本持平。

船舶在港时间为16.7 7小时,同比下滑21.21%。

平均航次数为8.66,同比上涨2.3%,船队整体周转率同比大幅提升。

从内外贸兼营集装箱船航行时间来看,2023年,我国700TEU以上内外贸兼营集装箱船平均D-I航行率(境内航行时间/境外航线时间,并以每条船舶TEU大小进行加权平均)为2.46,较2022年提升170%。

只在外贸航线上运营的平均船舶运力,同比下滑10.38%,即部分内外贸兼营集装箱船,已经回归至内贸航线。

航线强度大幅提升 重点航线集中度高

根据上海国际航运研究中心监测的前十大内贸集装箱航线的航线强度(即航线运能),2023年,前十大内贸集装箱航线合计月均航线强度为56.61万TEU,同比增长25.46%,航线强度大幅提升。

重点内贸集装箱运输航线强度

其中,广州港-营口港及广州港-天津港之间的往返航线,是国内最为繁忙的集装箱运输航线,单月航线强度均超过7万TEU,其中,营口港-广州港、广州港-营口港航线的航线强度,涨幅分别达到95.58%、83.93%,天津港-广州港、广州港-天津港航线的航线强度,涨幅也达到27.64%、29.09%。

此外,国内前四大内贸集运企业在前十大航线中的运力份额均在50%以上,市场集中度较高。

其中,前四大班轮公司在广州港-营口港、广州港-宁波舟山港、上海港-广州港及广州港-天津港航线的运力份额,均达到75%以上。

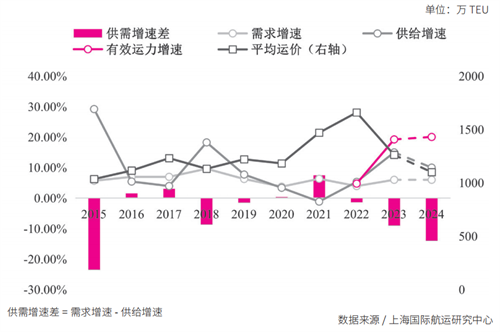

运力交付仍在持续 2024年市场震荡下行

从供需角度来看,由于整体需求的基本面并没有发生完全改变,预计2024年内贸集运市场的需求波动不大,但市场有效运力增速预计仍将达到20%左右,供需矛盾持续激化,将进一步挤压市场运价。

从运价自身角度看,虽然近期运价处于同期较低水平,但依然高于2020年及以前的平均运价,因此运价还有一定的下滑空间。

当前,受红海危机等因素影响,导致外贸集装箱运输市场反弹回升,短期内或将有部分内外贸兼营船舶外移至外贸市场。

但由于全球经济形势持续放缓,外贸集装箱运输市场依然面临挑战,叠加外贸市场的运力交付量同样较高,内外贸兼营船舶未来回归国内市场的意愿较强,运价大幅反弹的支撑力度相对不足。

内贸集装箱运输市场供需增速及运价预测

上海国际航运研究中心发布的中国航运景气指数调查显示,85%的内贸集运企业对2024年内贸集装箱运输市场持悲观态度,认为2024年市场平均运价或将持续下滑。

此外,中国航运景气指数中的先行指数,依然处于下行阶段,2024年中国航运业依然面临较大的上行压力。

因此,在不考虑政策变化和突发因素影响的情况下,预计2024年内贸集运市场整体运价水平或将持续震荡下行。

以上文章来源于航运评论 ,作者陈悠超 常凯飞 等