还有很多考验,摆在班轮公司面前。

全球主要班轮公司陆续公布了2020年上半年业绩,整体以盈利为主,打破了此前业界对于2020年集运市场黯淡低迷的预期。

今年4月份,航运咨询机构Sea-Intelligence曾预测,在最坏的情况下,由新冠肺炎疫情导致的运输需求下降,进而引发的停航潮,可能给整个集运业带来230亿美元的损失。

这相当于过去十年集运业的利润之和。

但根据最新的市场动态,Sea-Intelligence8月底再次评估了集运业全年的盈利水平,其结果与之前的预测大相径庭——最高可以实现154亿美元的利润。

从亏损230亿美元,到盈利154亿美元,集运业有望迎来利润丰厚的一年。

共性:营收货量双降,净利润反增

通过对10家远洋班轮公司或参与干线运输的利基市场承运人2020年上半年的营收、利润以及货量进行整理,并同2019年同期数据进行对比发现,营收与货量同比下降,净利润大幅改善,是10家企业的共性。

具体来看,以净利润排名,今年上半年,马士基是当之无愧的盈利王,净利润高达5.56亿美元,去年同期只有6500万美元。

赫伯罗特紧随其后,净利润为3.14亿美元,同比增长超90%。

达飞集团、中远海控以及海洋网联船务(ONE),也都取得了超过1.5亿美元的净利润。

其中,达飞集团和ONE同比扭亏为盈,中远海控净利润小幅下降。

其他企业中,长荣海运净利润从696万美元,大幅上涨至9350万美元。

万海航运净利润小幅增长。

以星航运同比扭亏为盈。

阳明海运和HMM仍处于亏损状态,但值得关注的是,第二季度,阳明海运的集运业务盈利1912万美元,而HMM也终于实现季度盈利,结束了连续21个季度的亏损状态。

营收方面,除了中远海控和ONE营收有小幅增长外,其他8家班轮公司的营收,都少于去年同期。

货量方面,在公开了该数据的班轮公司中,货量均同比下降。

虽然相比于净利润的普遍上涨,营收与货量数据并不理想,但不可否认,从巨头马士基到利基市场承运人以星航运,班轮公司均交出了超出预期的业绩答卷。

在几个月前,这是无法想象的。

原因:美线需求升温,“自律”提振运价

对于上半年业绩大好的主要原因,班轮公司的观点也十分一致,那就是运价的持续走高,以及燃油成本的减少。

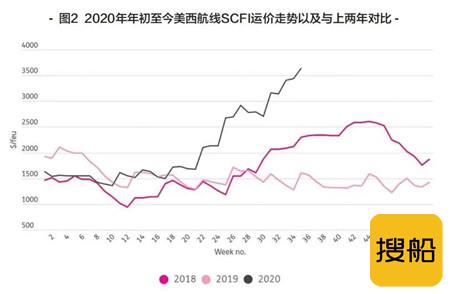

上半年,在各航线市场中,跨太平洋航线市场运价的走高,最为引人关注。

根据上海航运交易所发布的上海出口集装箱运价指数(SCFI),今年1月3日,上海出口至美西基本港运价为1636美元/FEU,而到了6月24日,已增长至2692美元/FEU,涨幅高达64.5%。

但美西运价并非一路走高,今年3月中旬,曾跌至1300美元/FEU,随后又逐渐回升。

上海至美东基本港运价相对平稳,由年初的2808美元/FEU,增长至6月末的3303美元/FEU。

这一市场运价远远超出预期,主要有两方面原因。

第一,跨太平洋市场的出货需求,并未如预期般低迷到底。

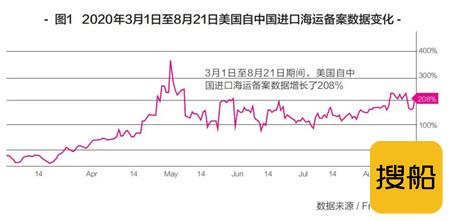

美国对中国货物的进口需求,在第二季度出现强势反弹。

根据美国网站FreightWaves旗下SONAR平台对美国海关备案数量(7天平均值)的追踪,今年2月,由于中国防疫封锁,美国自中国进口海运备案数量大幅下降,3月初跌至最低点。

而后,中国复产复工,此前因疫情延误的船舶,陆续抵达美国,这一数据在3月底出现反弹,4月份达到峰值。

随后,美国逐渐成为疫情的“震中”,美国进口商撤回大量订单,该数据又在4月中旬和5月上旬暴跌。

进入5月上旬后,该数据回升,并在6月份保持高位。

数据还显示,运往美西加州的中国货物,远超经由巴拿马运河运到美国东海岸的货物。

Sea-Intelligence首席执行官Alan Murphy认为,疫情下,美国居民的消费模式出现转变,带动了需求反弹。

消费模式由服务转向实体商品,大量实体商品成为储备的主力军。

此外,由于出行限制,居民需定期采购并储备生活消费品,致使这部分商品需求增加。

同时,工作方式发生变化,很多企业采取居家办公的方式,推动了办公用品如打印机等的消费。

马士基集团首席执行官施索仁此前也分析称:“消费者将更多的钱投入实体商品而非服务,对公司业绩提升有所帮助。

”其举例称,消费者不能在旅行、餐馆和户外活动中消费,那么这部分钱就可能会被用于购买电视机、家具等“宅家”商品。

第二,班轮公司的运力策略奏效。

不同于往年应对市场低谷而采取的“价格战”,以三大联盟为代表的主要班轮公司,不再通过压低运价、争夺市场份额的目的,而是谨慎地依据市场变化,灵活投入运力,使供需达到动态平衡,甚至出现了运力短缺的情况。

一位业内人士表示,即便出货需求强劲,如果班轮公司没有进行严格的运力把控,也不可能在上半年取得如此丰厚的利润。

在需求端与供应端合力作用下,跨太平洋市场运价一路走高,班轮公司从中大幅获利。

此外,燃油成本的减少,也是班轮公司业绩改善的重要因素。

燃油成本是班轮公司的最大成本,不过今年至今,原油价格持续走低,压低了低硫油价格。

同时,由于班轮公司从2019年年末就推出了燃油附加费机制,加上今年开始对成本的严格把控,燃油成本大幅降低。

以马士基为例,其在财报中披露,2020年上半年,公司共消耗了486.7万吨燃油,较去年同期减少了64.9万吨。

上半年燃油总成本为21.61亿美元,占其总运营成本的18.7%,去年同期燃油总成本为23.52亿美元,占其总成本的19.3%。

今年第二季度,其燃油成本改善更为明显。

第二季度,马士基燃油成本为7.66亿美元,比去年同期减少了36.6%;平均燃油价格减少了24.8%。

财报显示,单位燃油价格减少100美元,对马士基EBITDA的影响,可减少2亿美元。

预测:经济承压,仍需克服市场重力

业内人士表示,从当前市场形势判断,班轮公司在第三季度实现盈利,基本不成问题。

一方面,班轮公司灵活调控运力,运价依然强劲。

根据SCFI最新数据,9月4日,美西、美东航线运价分别达到3758美元/FEU和4538美元/FEU,一个月的时间里,分别上涨了约19%和30%。

美西航线运价与年初相比,大幅增长了近130%。

美东航线与年初相比,则增长了61.6%。

而与去年同期相比,美西与美东运价分别增长了140%和72.4%。

另一方面,低硫油价格仍然处于低位,且未来国际油价仍有下降空间。

隆众资讯最新数据显示,今年8月27日至9月2日的一周,硫含量不高于0.5%的低硫燃油均价为328.84美元/吨。

而在今年年初,全球限硫令刚生效时,硫含量不高于0.5%的低硫燃油均价,高达641.66美元/吨。

运价上扬,油价下跌,同时考虑到班轮公司正在实行严格的成本把控,集运业看似可以安然度过第三季度了。

只是不知道,这种平衡状态能持续多久呢?

从全球经济角度看,今年6月份,国际货币基金组织(IMF)预测称,2020年全球经济将萎缩4.9%。

日前,惠誉评级预测,今年全球经济将萎缩4.4%,较该机构此前的预测值为4.6%,有一定回调。

但今年全球经济负增长,已成定局。

在这种经济形势下,市场出现了“透支”货量的声音。

有观点认为,当前集运业需求的增长,只是在透支第四季度甚至明年初的货量,是短暂的繁荣。

疫情发生后,消费者对于生活必需品和防疫物品需求飙升。

而进口商担心秋冬季节疫情反复,造成第二轮封锁,加之中美两国之间贸易关系可能恶化,以及中国即将迎来“十一”黄金周假期等原因,因此急于填补库存,大量进货。

未来,随着库存填满,若经济环境恶化,部分国家失业人数加剧,导致消费者消费能力出现很大不确定性,集运需求很有可能在第四季度遇冷。

再看班轮公司的调控力度。

在第四季度需求有可能减少的情况下,班轮公司有两种选择,即严格收紧运力以提振运价,或者适当放松运力管理,接受运价适度下跌。

从当前几大班轮公司的公告来看,停航仍在继续。

不过对于出货需求更加旺盛的跨太平洋市场,班轮公司目前采取适度恢复运力,合作投入加班船的做法。

以星航运甚至在6月份开通中美电商航线后,在9月份再推出一条新服务,紧紧把握出货高峰。

有业内人士称:“在班轮公司已经确定可以在今年取得不错收益的情况下,未来可能并不会像此前一样,严格控制运力保稳运价。

运价此后有下跌的可能。

”

比起能否实现盈利,未来一段时间内,由货量不平衡引发的缺箱难题,中美间不确定的贸易形势,以及第四季度有可能无货可运等现实问题,将成为集运业要面对的新考验。