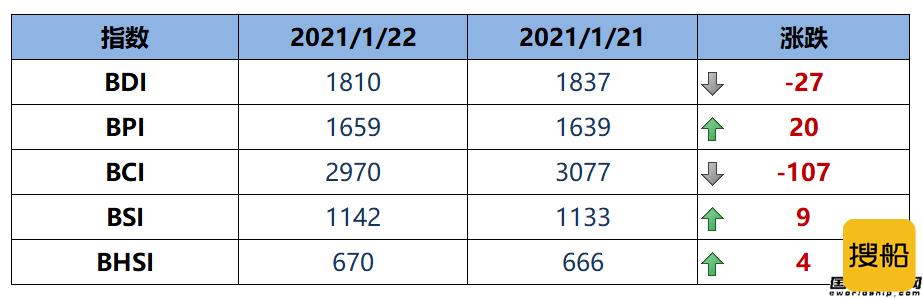

海岬型船舶

西澳大利亚和巴西到中国的航线上又经历了交投活跃、波幅剧烈的一周。

海岬型航线(5TC)初开盘租金价格为14,794美元,到周中迅速上涨至17,889美元,随后逐渐式微,在周末下降至16,741美元。

跨大西洋C8航线变化相对平稳,不过周三压舱C14航线及跨太平洋C10航线租金提升迅猛,为所属地区带来了大量运力,其价值保持不变。

空放船航线上的运力仍处于高水平状态,一些人认为3月底时该航线将出现货物短缺的情况。

上周,太平洋板块西澳大利亚至中国C5航线达到峰值9,623美元,随后逐渐下降,收报9,155美元。

由于大宗商品市场和小规模油轮仍处于上涨状态,海岬型船舶市场得到了稳固支持。

价值随货币强度而起伏流动,这在今年的这一时期很不寻常。

据说海岬区会在几条新航路上出现特殊货物运载,而在2021年,处于这个起降剧烈市场的船东、交易商和租家也需要努力克服波动处境。

巴拿马型船舶

本周情况复杂,由于需求不足带来的压力,大西洋板块似乎在运力上与北大西洋板块出现了悬殊差距。

因此,装货港的起始交船租船合同似乎成为了跨大西洋板块往返航线的标准,包括南美北海岸在内的价格为28,000美元/天再往南,美洲地区货物流稳定,租金价格基本持平。

然而在南美东海岸,3月至4月初的油轮到港将持续受压力影响。

相反,亚洲本周走势平稳,日本82,000载重吨的船舶交船价格涨至24,000美元/天,具体反映出北部由于北太平洋往返航线出现了少量运力紧张的情况。

本周平均租金价格继续向22,000美元逼近。

印尼到中国的煤炭货出货量稳定,一周的租金价格平均保持在22,500美元水平。

该区域定期期租业务包括向远东地区交船的81,000载重吨船舶,租期三至六个月,成交价格达到了17,250美元。

极限灵便型船舶/超灵便型

总的来说,市场保持了近几周的强劲水平。

尽管如此,亚洲和大西洋板块却出现了强烈对比。

亚洲板块增长强势,而大西洋板块一些关键地区的需求在上周结束时势头渐弱。

其定期期租业务依然稳固。

一艘装有脱硫装置61,000载重吨船舶于新加坡空置,租期四至六个月,成交价格稳定在26,250美元,脱硫效益属于船东。

在其他地方,一艘63,000载重吨船舶于美湾空置,短期内成交价格为21,000美元,还有100万美元的空放津贴。

大西洋板块最新询盘量不足,令租金价格有所降低。

一艘从美湾至日本的60,000载重吨船舶成交价格在30,000美元以上。

地中海地区,一艘装有脱硫装置的55,000载重吨船舶从意大利航行至西非,成交价格在20,000美元以上。

一艘从亚洲出发,目前空置于马来西亚的61,000载重吨船舶,从印度尼西亚至印度西海岸的成交价格为24,000美元。

印度洋地区价格保持稳定,一艘60,900载重吨船舶从印度西海岸航至中国的成交价格为42,000美元。

灵便型船舶

本周,两个板块都没有出现放缓迹象。

不出所料,本周整体运价指数上涨100点,定期租船平均价格升至2,000美元,均有所增加。

相较于南美东海岸和美湾市场,大西洋板块的地中海市场似乎略为平静。

与此同时,太平洋板块阿拉伯湾市场的定期期租业务出现了一段中短期的活跃活动,但除此之外,该市场近期都处于动荡状态。

一艘32,000载重吨在富查伊拉交船,租期为3月20至25日,成交价格在短时间内略超过20,000美元。

一艘在波斯湾市场内部运送石油焦的32,000载重吨于哈利法交船,成交价格为29,000美元。

一艘目前闲置于长江口的38,000载重吨船舶获四至六个月的租约,成交价格为21,000美元。

另一艘闲置于东南亚的小型28,000载重吨原木船一趟从新西兰至中国的船期以20,000美元价格成交。

另一艘38,000载重吨船舶航次与其大致相同,成交价格为29,000美元。

VLCC油轮

中东地区整体租金价格持续下滑,中东至美湾绕好望角航线280,000吨VLCC油轮继续持平于WS18-18.5点一线。

与此同时,目的地为中国的航线270,000吨VLCC油轮又缓慢下降1.5个点至WS28-28.5点一线(等价期租租金下降约6,000美元/天)在大西洋板块,西非至中国航线260,000吨VLCC油轮租金同样也下降了1.5个点至WS32-32.5一线(等价期租租金下降约860美元/天)。

美湾至中国航线270,000吨VLCC油轮租金继续下滑50,000美元,降至413万美元,往返航程等价期租租金约为370万美元/天。

苏伊士型油轮

黑海至地中海市场135,000吨苏伊士型油轮租金价格依旧稳定在WS75一线(等价期租租金7,300美元/天),尼日利亚至英国-欧洲大陆航线130,000吨VLCC油轮租金价格上升5个点至WS66一线(等价期租租金8,500美元/天)。

巴士拉港口至地中海140,000吨苏伊士型油轮市场波动不大,租金价格处于WS18-18.5一线。

阿芙拉型油轮

在地中海地区,本周成交量较多,船东得以将杰伊汉港至拉瓦拉港80,000吨阿芙拉型油轮租金价格提升12个点,升至WS112.5一线。

(往返航程等价期租租金约为13,900万美元/天)北欧地区收益颇丰,跨北海地区80,000吨阿芙拉型油轮租金价格上涨19个点,升至WS115一线,WS115,波罗的海至英国欧洲大陆100,000吨阿芙拉型油轮租金价格上涨23个点,升至WS110-112.5一线。

在大西洋板块另一面仓位紧张且大量运力流入市场,让船东得以占据主动地位。

加勒比海至美湾航线70,000吨阿芙拉型油轮市场租金价格上涨30个点,达到WS175一线(往返航程等价期租租金约为29,500美元/天)。

美湾至英国-欧洲大陆70,000吨阿芙拉型油轮市场租金价格上浮15个点,升至WS132.5-135一线。

成品油油轮

LR油轮运力上周势头良好,中东湾至日本航线75,000吨成品油油轮租金价格上涨16个点,达到了WS91.5一线范围。

LR1油轮方面也更为活跃,至日本航线的55,000吨成品油油轮租金价格上升12.5个点,目前稳定在WS107.5一线,且仍有可能进一步上涨。

尽管如此,船用燃料价格的上涨将限制等价期租租金的提高。

美湾至东非航线MR市场持续保持稳定。

一周前,该航线租金价格为WS165点左右,随后便出现了上升去式,目前稳定在WS185一线。

欧洲大陆至美国大西洋海岸航线的MR交易本周持续保持不均衡的状态,租金价格上涨了约5个点,达到了WS120一线。

随后,尽管询盘量合理,租金价格却再次跌回了WS115一线,部分船只租船合同还未生效。

具体成交量还待确认。

美湾至英国-欧洲大陆航线的MR回程交易略有回升,从WS65左右升至接近WS70点。

美湾至巴西航线交易情况与之类似,出现了稍微稳定的势头,目前租金价格稳定在WS109一线,本周涨幅约约为3个点。

欧洲大陆至西非航线租金价格与跨大西洋航线市场类似,缓慢下降了5个点,目前处于WS125一线。

跨地中海航线的情况似乎曾出现过,西地中海地区装港周初开盘时的租金价格处于WS120一线范围。

西班牙至地中海航线装港的雷普索尔邮轮交易价格颇有竞争力,处于WS115一线。

然而,经纪商们普遍感觉东、西地中海的装港将保持高昂势头,不断逼近WS117.5/120一线范围,且黑海地区费用处于WS135一线。

加载中

加载中