资讯列表

2024年,LNG航运市场正在经历重大变化。船舶经纪公司Intermodal在其最新周报中表示,今年一季度,巴拿马运河的持续低水位限制了LNG运输船通行。

2024年,LNG航运市场正在经历重大变化。船舶经纪公司Intermodal在其最新周报中表示,今年一季度,巴拿马运河的持续低水位限制了LNG运输船通行。

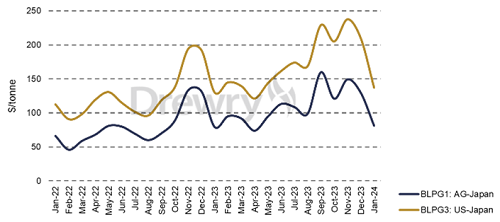

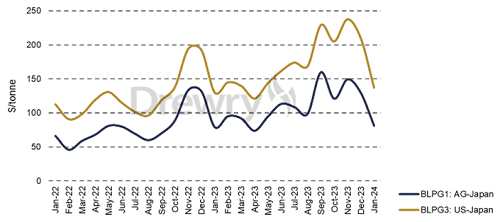

自2023年8月以来,由于气候干旱导致巴拿马运河通航限制,这给LPG航运市场带来了显著影响。由于VLGC被迫采取更长的航线,船期延长,这使得船舶供应受到限制。之后红海局势升级,VLGC的运价连续上涨。

自2023年8月以来,由于气候干旱导致巴拿马运河通航限制,这给LPG航运市场带来了显著影响。由于VLGC被迫采取更长的航线,船期延长,这使得船舶供应受到限制。之后红海局势升级,VLGC的运价连续上涨。

美国丙烷价格上涨使得对亚太地区的丙烷出口失去竞争力,休斯顿至千叶的主要航线货运量减少,全球超大型液化气船(VLGC)运价大幅下跌。

美国丙烷价格上涨使得对亚太地区的丙烷出口失去竞争力,休斯顿至千叶的主要航线货运量减少,全球超大型液化气船(VLGC)运价大幅下跌。

船舶经纪公司Intermodal在其最新周报中表示,美国政府决定暂停审批新LNG出口项目,给全球天然气市场带来不确定性。2023年,美国超越澳大利亚和卡塔尔成为全国最大LNG出口商

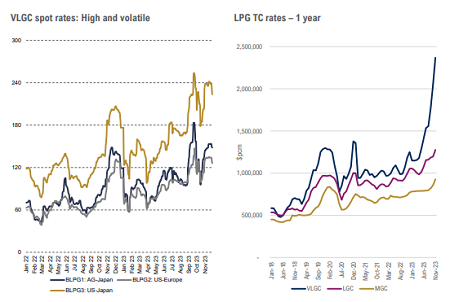

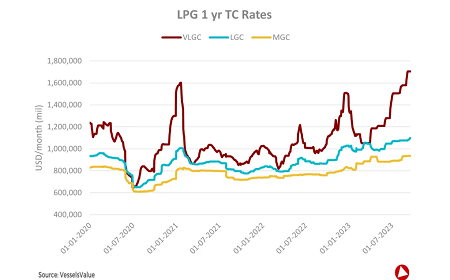

VLGC市场火爆,2023年日租金平均为每日49,500美元,11月达到78,000美元的高峰。美国LPG出口创下历史新高,中东出口持续强劲。

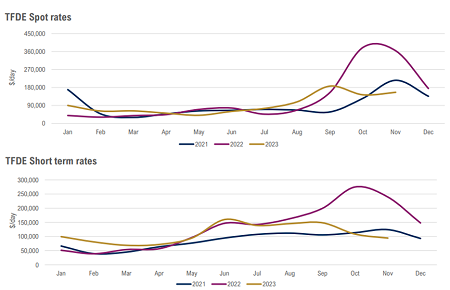

液化天然气(LNG)船全年运费保持强劲势头,同比上涨约36%。23年以来,由于欧洲持续LNG进口和相应码头新建和扩建,欧洲LNG库存创下历史新高。冬季的进口量相比以往,略有下降。然而,欧洲整体经济不景气和工业消耗的下降仍然是一个值得关注的问题。

巴拿马运河通行能力下降导致的吨英里(货物运输量乘以航行距离)数量增加预计将抵消2024年第一季度LNG需求疲弱的影响。

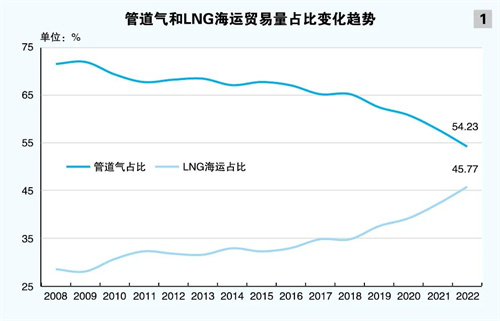

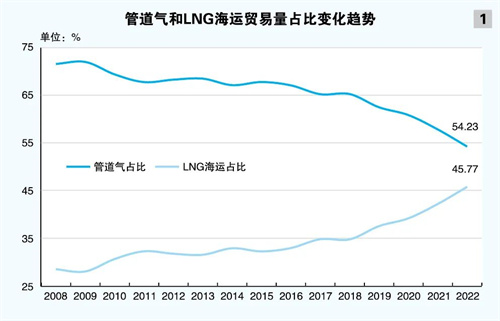

国际能源论坛(IEF)的最新报告“脆弱平衡:LNG贸易动态和市场风险”显示,2022年全球LNG贸易创下历史新高,预计5年内将再增长25%,达到每年5亿吨。

全球液化石油气船舶的收益目前处于历史最高水平,我们简要了解一下这轮牛市背后的原因,以及可能对船舶价值产生的影响。

液化石油气(LPG)的大型运输船(VLGC)的运费在2周内暴涨6成,处于历史最高水平。随著中东原油减産,同时进行冶炼的液化石油气産量也在减少,结果导致价格上涨。相对便宜的美国産需求增加。从美国运往亚洲的长距离运输量增加,船隻的短缺迹象加强。

受巴拿马运河拥堵给全球市场带来的影响,加上运输需求的旺盛,VLGC运输船的日租金(等效期租租金TCE)在近日达到了13 4万美元 天,逼近历史最高纪录。

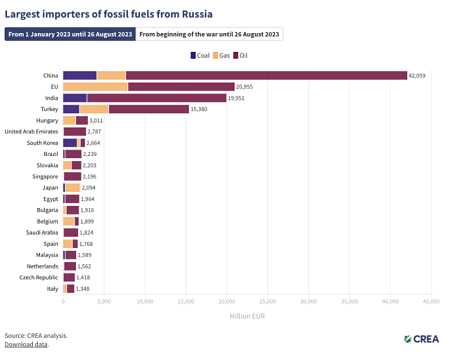

今年前七个月,欧盟各国斥资近53亿欧元大量进口了俄罗斯液化天然气,约占欧盟液化天然气总进口量的16%,较2021年大幅增长40%。

最近一段时间,亚洲和欧洲天然气市场的平静态势被澳大利亚三大LNG生产厂的罢工行动所搅动,致使原本看起来供应充足的市场瞬间将面临供给风险。

热门搜索

筛选条件

返回上级: 航运市场资讯推荐