资讯列表

Banchero Costa全球研究主管Ralph Leszczynski在3月17日于上海举行的贸易风船东论坛(TradeWinds Shipowners Forum)上发表演讲表示,若中东原油出口中断,油轮需求将遭受致命打击

航运界网消息,Sea-Intelligence分析师表示,如果中东“动荡”最终成为一场旷日持久的冲突,将给集运业带来巨大的额外成本。与此同时,燃料价格上涨肯定会表现为全球所有航线的附加费增加。

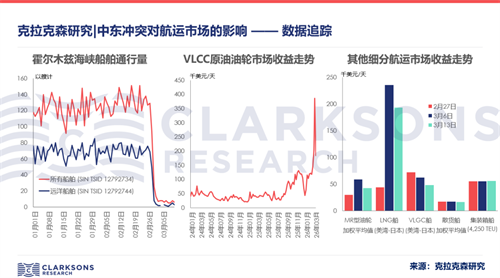

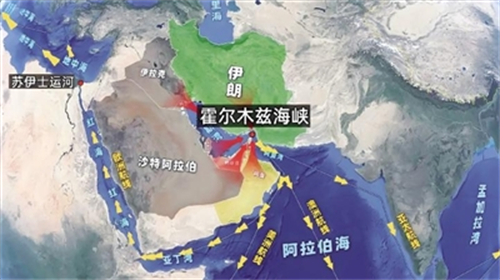

新华社援引英国《每日电讯报》3月16日报道称,全球能源海运要冲霍尔木兹海峡14日没有船舶通航。这是自美国和以色列对伊朗发动军事行动以来的首次。

汽车运输行业正面临地缘政治动荡带来的冲击。由于霍尔木兹海峡关闭,原本运往该地区的汽车可能会被转运至欧洲,从而导致航程增加。

在中东局势持续紧张、霍尔木兹海峡通行受阻的背景下,化肥供应链正遭遇显著冲击,并开始向干散货市场及全球粮食体系传导风险。

随着造船市场再次进入“超级周期”,在造船业低迷时期曾遭学生冷落的韩国高校造船相关专业,如今再次受到青年群体的青睐。据统计,近年来韩国高校造船相关专业的入学竞争率持续上升

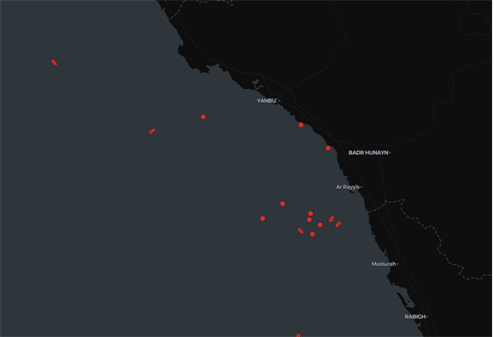

由于中东冲突持续冲击全球能源运输格局,沙特正加速通过红海通道维持原油出口。最新航运数据显示,大量超大型油轮(VLCC)正集结在红海延布港(Yanbu)附近海域等待装货

霍尔木兹海峡事实上已陷入关闭状态,这一局面正迅速冲击全球集装箱供应链。最新数据显示,随着班轮公司紧急调整航线、避开波斯湾地区,货物改道运输的数量正出现激增。

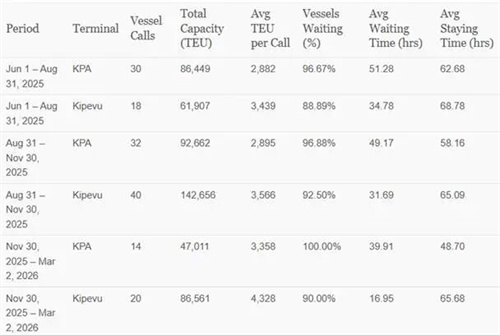

自2025年9月起,蒙巴萨港一跃成为全球航运业的关注焦点。媒体报道将其描述为一场“灾难性风暴”般的混乱——逾 20 艘船舶锚地待泊,泊位延误长达 14 天。

2026年3月4日,欧盟委员会通过《欧盟海事工业战略》,以提升海事工业全球竟争力、推动绿色脱碳转型、强化产业自主与安全韧性为核心目标,提出“建造、装备与维修”“运输与互联互通”“安全与防护”三大战略支柱。

韩国曾经的造船重镇群山市为重建地区造船产业,正在抢抓人工智能(AI)机遇,为成为韩国“海洋移动AX(人工智能转型)创新中心”奠定基础。

过去三个月,全球船东在VLCC新造船市场掀起了罕见的订造热潮,总投资额已突破100亿美元。如此集中、大规模的下单,在航运行业历史上实属罕见。

在全球航运业自2020年起实施更严格的硫排放限制后,船公司燃料成本结构发生显著变化。最新研究显示,凭借船舶安装脱硫塔系统,全球集装箱航运公司在过去五年中已累计节省约192亿美元的燃料成本。

中国造船业在全球新船市场的领先优势持续扩大。今年2月,中国船企以高达80%的市场份额,稳坐接单量全球第一的宝座,高附加值船型领域的接单能力进一步增强。

全球新造船市场景气度持续升温,中国船企领先优势进一步凸显。过去一年来,民营造船新巨头恒力重工凭借强大的产能储备与价格优势,以174艘总金额超过1200亿元的接单规模,成为中国造船业名副其实的“接单王”。

热门搜索

筛选条件

资讯推荐