资讯列表

根据克拉克森4月6日发布的数据,今年3月,全球新船订单成交量为135艘、406万修正总吨(CGT),按CGT计比去年同期的310万CGT增长了31%,环比今年2月的638万CGT下降了36%。

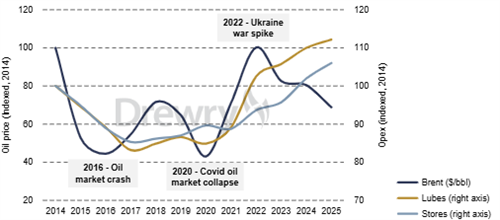

当全球航运业正为地缘政治动荡付出高昂代价时,一场意料之外的转机可能正在酝酿:化石燃料价格飙升,正让绿色燃料变得具有竞争力。

3月25日,韩国气候能源环境部与HD韩国造船海洋、HD现代重工、HD现代三湖、三星重工、K造船、韩华海洋等6家主要船企在大韩商工会议所(KCCI)联合签订了《造船业温室气体Scope3排放量计算援助业务协议》。

受中东原油供应中断影响,一场围绕运力资源的“抢船大战”正在上演。近几周,美国墨西哥湾沿岸油轮市场供需关系持续紧张,可用船源数量大幅锐减,区域运力被迅速抽空。

据船舶经纪公司Xclusiv统计,希腊船东在2026年第一季度订购各类船舶102艘,较2025年同期(33艘)增长209%。这与全球新船订单增长趋势保持一致。

根据克拉克森的最新统计数据,今年1-2月全球总计359艘2490万总吨的新船订单中,多达81艘710万总吨为替代燃料船舶,占比达29%,低于去年全年的37%。

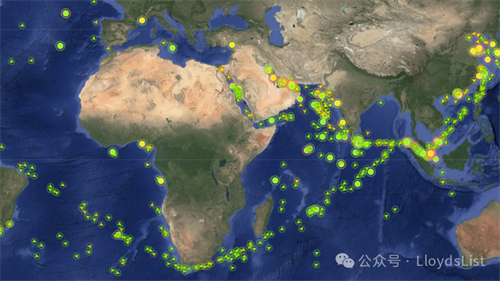

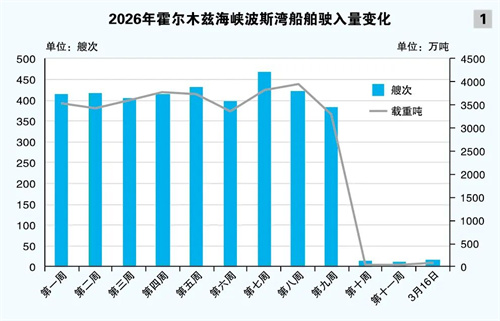

据央视新闻,当地时间3月27日,伊朗伊斯兰革命卫队发表声明称,霍尔木兹海峡目前已经关闭,任何试图通过该海峡的行为都将遭到严厉打击。

2026年3月以来,霍尔木兹海峡因密集袭击陷入“事实性关闭”,与持续一年多的红海—苏伊士运河航线安全危机形成双重挤压。

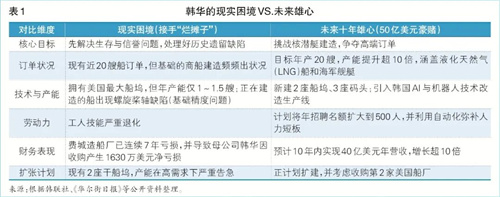

美国面对国内造船产能严重不足,意图通过“借鸡生蛋”策略,拉拢韩国、日本等盟友以“订单换投资”,最终将产能与技术转移回美国本土。但是,计划很丰满,现实很骨感。《海事行动计划》的推进,其背后不只是商业层面

美国、以色列与伊朗的战争带来的供应链冲击正在逐渐凸显征兆。霍尔木兹海峡事实上被封锁导致原油短缺,使韩国造船、汽车、钢铁和食品等几乎所有行业使用的乙烯出现供应困局,原油→石脑油→乙烯→主要下游产业的韩国石油化工供应链似乎正在受到动摇。

经历长期停滞的韩国造船业将抓住行业迎来“超级周期”以及韩美造船业合作项目“MASGA(让美国造船业再次伟大) ”的加快推进,在现有业务领域积极植入半导体、机器人等未来产业DNA,积极开拓新的市场领域

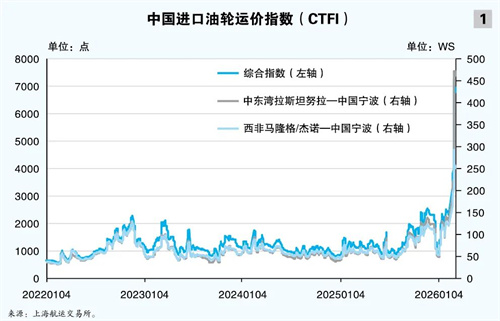

克拉克森证券表示,波罗的海中东湾-中国指数 不是可靠指标 , 近期的跳涨……并未反映真实市场状况 评估委员可使用延布成交价加风险溢价来推算拉斯坦努拉装货的VLCC运价

美以对伊发动军事打击后,霍尔木兹海峡通航受阻,这一全球能源咽喉牵动国际市场,全球原油运输市场陷入震荡。中国原油对外依存度较高,但凭多元布局展现出强劲的能源风险应对能力

热门搜索

筛选条件

资讯推荐