今年上半年,受新冠肺炎疫情影响,日本船舶工业接单量、手持订单量创历史低位,企业经营效益下滑,市场份额持续下降,在与中韩的竞争中处于不利地位。

面对这种形势,日本政府加大对造船业的支持力度,日本船企也转变发展策略,加快推进内部整合优化与能力提升,布局船舶绿色智能技术发展,发挥技术比较优势,推进产业向专业化、高端化转型,以抢占未来市场竞争先机。

上半年日本船舶工业发展特点

经营接单历史低位,市场份额持续下滑

接单量创历史低位。

上半年,受新冠肺炎疫情影响,船舶工业发展遭遇较大冲击,全球造船市场再现极端行情,新船成交量价齐跌。

受此影响,日本船企接单的主力船型——散货船市场成交量大幅下滑,加之日本船东新船投资更趋谨,日本船企新船接单量大幅减少,上半年仅接单39艘、151万载重吨,同比降幅达到52.1%。

在新船接单量大幅减少的背景下,日本船企手持订单量持续下滑。

截至6月底,日本船企手持订单量为571艘、3078万载重吨,同比大减36%,连续第15个月减少,手持订单量已降至1997年以来的最低水平。

现有手持订单量大约相当于1.1年的工作量,远远低于正常水平的2年期,未来船企连续生产经营受到严重威胁。

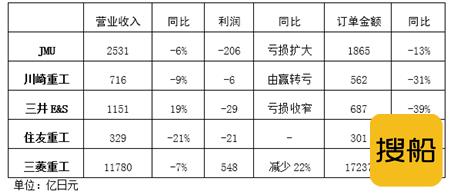

表1 2020年上半年日本三大造船指标情况

国际市场份额持续下滑。

上半年,日本船企国际船舶市场份额进一步下滑,新接订单市场份额大幅降低至9%,手持订单市场份额降至19%,与中国、韩国的市场份额差距进一步拉大,日本造船业的国际地位显著下滑,全球主要造船国之间的竞争,已突出体现为中韩两国对于世界造船中心的角逐。

表2 日本三大造船指标国际市场份额情况

内部竞争更加激烈。

新船订单量大幅减少的情况下,日本船企内部订单争夺也更加激烈。

上半年,日本新船接单量排名发生变化,以往日本联合造船(JMU)、今治造船、大岛造船位列前三的格局被打破,新来岛造船、常石集团、大岛造船排名前三,集中度为63.3%,与2019年持平。

其中,新来岛造船新船接单量逆势增长,上半年接单14艘、36.4万载重吨,占比24%;今治造船仅接获1艘油船,JMU颗粒无收。

从船型结构来看,日本的散货船和油船新船订单合计占比达到91%。

其中,散货船仍是主力船型,占比超过60%,细分船型以中小型散货船为主;液化石油气(LPG)船新船订单量出现增长,川崎重工获得2艘8.4万立方大型LPG船订单。

经营状况持续恶化,企业经营压力巨大

上半年,日本船企受到疫情影响,经营状况持续恶化,销售收入降低,并出现大面积亏损。

根据各大船企公布的2019财年(2019.4~2020.3)经营数据,JMU、川崎重工、住友重工、三菱重工销售收入降低,JMU、川崎重工、住友重工、三井E&S均处于亏损状态,其中,JMU亏损由46亿日元扩大到206亿日元,川崎重工由赢转亏,日本最大船企今治造船营业收入、利润也出现小幅下降。

更为严重的是,各船企手持订单金额均出现不同程度下降,企业后续生产经营将面临较大压力。

考虑到未来疫情影响或将持续以及中美贸易冲突等不确定因素,大部分船企对2020财年经营情况预期并不乐观,预计三井E&S、三菱重工2020年销售收入、利润将进一步减少,三井E&S仍将处于亏损状态;此外,由于存在不确定性因素,川崎重工和住友重工业尚未披露2020财年经营状况预测。

表3 2019财年日本船企经营情况

加快内部整合优化,发挥整体协同优势

面对中韩大型造船集团合并带来的竞争压力以及当前严峻的市场竞争形势,日本船企不断强化内部合作,加快推进内部整合优化,以实现优势互补和资源协同,提升产业国际竞争力。

3月27日,日本前两大造船集团——今治造船与JMU签署资本业务合作协议以及合资协议,共同整合散货船、油船等商船的销售和设计部门成立合资公司,同时,今治造船认购了JMU增发股份的30%,成为其主要股东。

通过此次资本业务合作将实现双方部件和制造方法的共通化,增加大型订单数量,同时降低成本。

此外,三菱重工正在推进将香烧工厂出售给日本第三大船企——大岛造船,并计划收购三井E&S的舰船业务。

相关交易完成后,三菱重工将专注于军船、渡船、特种船建造领域,三井E&S也将完成造船业务的转移,专注于发动机与海洋机械业务。

可见,日本船企正在加速推进内部资源整合,促进造船产能向优势企业聚集,部分企业退出造船业务,专注于细分产业领域,强化内部产业协作,降低内部同质化竞争,以达到提升产业国际竞争力的目的。

据报道,日本造船业正在构想一个涵盖国内15家主要船企的“全日本造船”大重组计划,在当前中韩船企整合、市场竞争更加激烈的形势下,日本造船业的整合优化步伐将加速。

布局前瞻技术研发,抢占未来发展先机

面对在造船市场与中韩竞争处于下风的不利形势,日本造船业瞄准未来船舶技术发展前沿,发挥自身技术优势,不断加强船舶前瞻技术研发储备,布局船舶绿色化、智能化发展,以期在未来船舶市场竞争中占得先机。

零排放船舶研发方面,早在2018年8月,日本船舶技术研究协会和日本国土交通省共同设立了“国际海运GHG零排放项目”。

上半年,在项目支持下,日本国土交通省和海运业界提出了二氧化碳零排放船舶实用化的路线图。

根据零排放船路线图,为了实现2050年的零排放目标,日本将从2028年开始向市场投放零排放船舶,目前已提出了四型零排放船的概念设计,分别是氢燃料动力船、氨燃料动力船、搭载“二氧化碳回收装置”船型、低速液化天然气(LNG)燃料动力船,并将逐步实现这些概念设计。

此外,日本船企也纷纷通过联合研发的方式推进零排放船舶的研发,商船三井、三菱商事等公司共同组建了“e5联盟”开展沿海零排放电动船的研发,商船三井、JMU、Sanoyas造船、日立造船、日本船级社等9家企业合作开展基于二氧化碳回收再利用技术的零排放船舶研发,今治造船、三井E&S控股与MAN ES合作开展零碳船舶研发。

无人驾驶船舶研发方面,日本企业加大了对无人驾驶船舶的研发投入力度。

上半年,在日本财团的支持下,汇集航运、造船、船舶设备制造商等40余家日本企业联手合作的“无人船项目”正式启动,将开展大型渡船、集装箱船、客船等5个不同船型的无人驾驶船舶研发。

此外,日本邮船及其集团子公司MTI株式会社共同开发的自主航行船舶架构概念设计已经获得日本船级社原则性认可。

促进制造能力提升,强化企业竞争实力

上半年,面对低迷的市场形势与不利的竞争态势,日本船舶企业加快推进内部制造能力提升,通过促进先进造船技术应用、开展产品创新、强化产业链合作、解决人力资源短缺等措施,优化提升船舶企业能力水平,进一步提升产业竞争力。

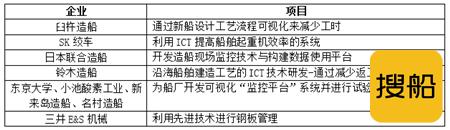

一是推进先进造船技术应用。

日本船企大力推进信息通信技术和物联网技术在造船领域的应用,以提升企业设计制造效率,日本船级社与JMU、NAPA合作完成3D图面审核可行性研究。

二是开展产品优化创新。

日本船企持续推进产品创新,开发下一代节能环保船与LNG船等新船型产品,新来岛造船LNG动力化学品油船设计获日本船级社(NK)批复,川崎重工建造的日本首艘LNG燃料加注船下水,新一代氢能链技术研究合作组(AHEAD)实现了全球首次远洋氢气运输。

同时,日本船企也在持续开展产品优化,将现有船型产品做精做优,日本中小船企正在开展现有船型的绿色化优化,以满足国际海事组织(IMO)环保要求获得竞争优势。

三是强化产业链合作。

日本船企正在强化与包括船东、发动机制造商和船舶设备制造商在内的产业链各方的合作,发挥国内产业链协同优势,提升产业竞争力。

四是解决人力资源短缺问题。

日本政府及船企正在通过为东南亚国家学习船舶工程的学生和毕业生提供实习机会的方式吸引国外人才,并通过提高造船场所的安全与健康管理水平吸引国内人才,缓解人力资源不足的问题。

加大政策支持力度,帮助企业应对危机

上半年,疫情对日本造船业发展造成严重冲击,日本政府加大了对造船业发展的政策支持力度。

一是专门出台产业发展支持政策。

5月21日,日本国土交通省(MLIT)发布了《海事产业未来愿景研究》报告,对提升产业竞争力提出了促进造船业企业间协作、合并,推进产业结构数字化发展,强化政府公务船基础、拓展海外公务船市场,推动实现零排放船项目,解决内航海运问题、拓展新业务领域等六大政策支持措施。

二是发挥金融支持作用,支持船企接单。

日本国土交通省海事局已获日本“海外交通都市开发事业支援机构”(JOIN)的支持,为外国船东在日本订购船舶提供资金。

当船东通过海外特殊目的公司(SPC)在日本订购船舶时,JOIN将进行约为股本20%的投资。

三是持续推进对技术创新的资金支持。

3月16日,国土交通省公布了2020财年的6项创新性造船技术研发补贴项目,以帮助船企通过物联网和人工智能等创新造船技术,提高船舶设计、研发、建造、运营等阶段的效率。

此外,日本经济产业省向NYK、川崎汽船、川崎重工等开展的氢产业链建设项目提供141.2亿日元资金支持。

表4 提升日本海事产业竞争力的六项措施

表5 日本国体交通省创新性造船技术研发补贴项目

日本船舶工业发展展望

下半年,新冠肺炎疫情影响仍将持续,世界经济短期内不会快速恢复,造船业低迷情况将不会快速好转。

面对中韩两国激烈竞争,日本船企接单压力依旧很大,开工不足与盈利困难的局面将持续,企业经营压力大,市场竞争处于弱势。

在此形势下,日本政府与船企将进一步加快推进内部资源整合优化,布局绿色智能前瞻技术研发,促进产业向专业化、高端化转型,打造细分领域竞争优势。

企业经营压力较大,市场竞争处于弱势

上半年,受疫情冲击,日本船舶企业经营接单受到严重影响,现有手持订单量大约相当于1.1年的工作量,远远低于正常水平的2年期。

下半年全球疫情影响将持续,船舶市场不会在短期内恢复,日本船企接单量不会出现大幅上涨,手持订单将处于低位,船企正常生产经营将面临较大压力。

同时,当前市场竞争激烈,中韩两国加快推进整合重组提升市场竞争力,日本船企市场份额不断被压缩,市场竞争处于弱势地位,上半年接单量份额不足10%,手持订单量持续下滑,目前已不足20%。

此外,日本船企也在转变经营策略,三菱重工、三井E&S等日本船企将逐步退出民船建造业务,可以预计未来日本船企国际市场份额将保持低位,在船舶市场竞争中处于弱势地位,中韩争霸将是未来船舶市场竞争的主旋律。

调整产业发展策略,加速资源优化整合

面对全球日趋激烈的市场竞争以及中韩不断挤压市场份额的不利态势,日本政府和船企积极调整产业发展策略,着手推进内部资源的优化整合,一方,面川崎重工、三菱重工、三井E&S等部分船企通过出售造船业务或向国外转移产能,逐步退出民船建造业务,专注军船、特种船、高端配套等业务,另一方面,今治造船、JMU、大岛造船等船企加快推进内部合作,强化企业间产能、技术、营销领域的合作,进一步强化产业竞争优势。

未来,日本船企的这种内部资源优化整合趋势将进一步加速,各大船企间的合作协同将加强,或将形成造船产业协作联盟。

聚焦前瞻技术发展,打造市场竞争优势

新一轮科技革命和产业变革为船舶工业发展带来机遇,日本政府与船企聚焦船舶智能化、绿色化发展趋势,加快推进船舶产业向高端化、专业化发展,一方面,做精做优现有船型产品,提升现有船型能效指数、开发环保船型,提升产品市场竞争力,另一方面,开展智能船舶、零排放船舶等前瞻技术研究,以在未来船舶碳排放控制、智能船舶发展技术、标准等领域抢占先机,引领未来船舶技术发展,打造市场竞争优势。

可以预见,未来日本将向着“欧洲化”趋势发展,逐步压缩船舶建造业务,保留公务船舶以及满足其国内需求的船舶建造能力,专注于船舶前瞻技术与设备的研发,引领船舶标准制定,推动产业向专业化、高端化转型。