“今年总体情况相当不错,2026年已经全部接满,甚至有产线已经排到2028年,”中国船舶旗下某造船厂人士近日直言。

这也是当前国内船舶制造行业“大周期”来临的缩影。

“今年总体情况相当不错,2026年已经全部接满,甚至有产线已经排到2028年,”中国船舶旗下某造船厂人士近日直言。

这也是当前国内船舶制造行业“大周期”来临的缩影。

据中国船舶工业行业协会8月23日公布的数据显示,截至7月底,全国造船承接新船订单4476万载重吨,同比增长74%。

从全球市场占比来看,国内船厂前7月已经拿下了全球67.7%新增订单。

不仅仅是中国船舶,包括中船防务、中国重工、天海防务等多家船舶制造公司今年来均“接单到手软”,产能排满、延后已成普遍现象。

需要提及的是,今年以来船舶完工交付也已出现明显增长趋势。

在业内看来,国内船厂未来2-3年将会迎来交付高峰,而利润也有望进入兑现周期,船舶制造行业有望迎来整体盈利修复。

单月全球占比一度达75.29%

中国船舶工业行业协会数据显示,今年前7月,全国造船承接新船订单4476万载重吨,同比增长74%,而截至7月底,国内造船手持船舶订单达到12790万载重吨,同比增长23.4%。

其中,承接出口船订单为4144万载重吨,同比增长75.6%。

而至7月末,手持出口船订单11885万载重吨,同比增长29%。

值得注意的是,今年1-7月,国内造船新接订单量、手持订单量分别占世界市场份额67.7%和52.9%。

换言之,在新接订单量方面,国内造船已经夺下全球超2/3的市场份额。

而按修正总吨计,国内新接订单量、手持订单量也分别占世界市场份额的62.7%和47.3%。

相比之下,日韩前7月的新接订单量全球市场占比则分别为9.2%和21.5%,已经被明显拉开身位。

国内船舶制造业进入行业“大周期”已成为共识。

前述中国船舶人士表示,行业未来5-10年整体上基本处于换代阶段,今年一季度以来,订单情况就开始明显增长,景气度持续提升。

按照上述人士所言,船舶拆解周期性基本跨度20年左右,当前船队平均年龄持续提升,替换需求临近。

根据Clarksons数据显示,2013年后全球船龄开始持续提升,至2022年全球总吨规模大于100吨的船舶平均船龄已达21.7年。

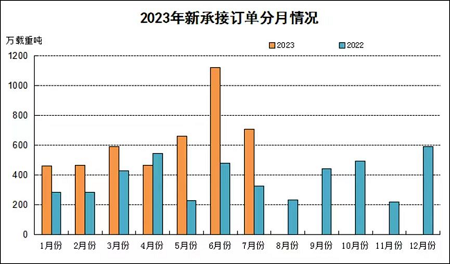

在今年二季度,船舶订单情况就进一步提升。

数据显示,今年二季度国内船舶新接订单量环比增长48.2%,手持订单量环比增长8.2%。

其中6月的新接船舶订单量便达到1122万载重吨,三个月滚动同比增幅扩大36.63个百分点至79.49%。

从整个上半年看,全球船厂接获新船订单累计782艘,国内船厂便新承接了其中的454艘。

以修正总吨数计算,在全球占比一度达到75.29%,几乎达到历史巅峰。

多家公司“订单拿到手软”

前述船厂人士向记者表示,到目前为止,该船厂2026年的产能已经全部排满,2027年接了快一半,甚至有些生产线已经排到2028年。

实际上,中国船舶早在年初时便喊出“订单较为饱满,订单排期已至2026年”。

这也主要得益于中国船舶订单结构的微妙变化。

该公司透露,过去订单主要以散货船为主,而目前市场需求层面发生了显著变化,公司已切入大型集装箱船、LNG船、PCTC船等高端船型赛道,而单艘载重吨较散货船有明显下降。

就在8月21日,中国船舶旗下大连造船联合中船贸易,成功承接2+2艘17.5万立方米大型液化天然气(LNG)运输船新造项目。

该项目将在大连造船本部进行建造,截至目前,大连造船手持LNG运输船订单数量超过10艘。

订单“接到手软”的情况在其财报中也有所反映。

在过去三年财报中,中国船舶存货余额一直维持在314亿元-327亿元之间,而在今年一季度末,这一数字突增至356亿元。

而合同负债也出现明显提升,今年一季度末,其合同负债较去年末增长近16亿元至511亿元,这一单季增长额度甚至高于过往一年的增长。

“订单接到手软”的不止中国船舶一家,包括中船防务、天海防务、中国重工也出现类似情况。

中船防务近期在互动平台中透露,该公司手持造船订单饱满,交船期最远已排至2027 年,产能剩余空间有限。

该公司同时称,将通过压缩关键节点周期,提升船坞使用效率、及优化劳动力资源配置等方式,进一步释放产能。

而天海防务也在机构调研中表示,今年上半年的新签订单同比2022年上半年增长约30%,总体在手订单的金额也处于历史最高的位置。

中国重工方面也表示,公司新船订单承接情况良好。

根据中国船舶工业协会数据显示,2023年二季度中国造船产能利用监测指数(CCI)为798点,10年来首次接近800点,创近年来新高。

与去年同期700点相比,提高98点,同比增长14%;与一季度772点相比,提高26点,环比增长3.4%。

今年有望成为利润兑现元年

国内船舶制造在过去经历了多年的产能出清,自2020年才开始回暖向上。

但此后两年,大部分上市船厂的业绩依旧亏损。

2021年,中国重工、中国船舶、中船防务等船舶制造上市公司扣非后净利润皆为亏损。

在业内看来,由于造船交付周期较长,利润拐点通常比订单增长推迟2-3年,今年有望成为船舶订单交付后的利润兑现元年,预计2023年中国船舶新船交付将大幅上升,2023年下半年开始释放利润。

从数据上看,这一趋势已经有所体现。

根据中国船舶工业协会数据显示,今年1-7月,全国造船完工2409万载重吨,同比增长15.6%,而全国造船完工量870万修正总吨,同比增长30.2%。

而且,目前新船价格指数近年来也在企稳提升。

据了解,2022年以来,新船价格指数继续上涨,但涨幅有所收窄。

而2023年以来,新船价格稳中有升。

6月份,Clarksons新船价格指数收于171点,同比上涨9点。

从整个二季度看来,Clarksons新船价格指数上涨6个点。

招商证券分析认为,从价格端,新造船价指数提升,原材料成本下降,板块盈利空间进一步扩大。

而从成本端来看,二季度上海造船板价格经历了较大幅度的下滑,目前相比一季度末,20mm和10mm造船板价格分别下降7.6%和7.4%,均处于较低水平。

该机构认为,船价与材料成本的剪刀差扩大,船舶制造板块盈利有望继续上行。

盈利修复在上市公司中报中也有所体现。

中国重工预计今年上半年实现净利润1.9亿元至2.1亿元,与上年同期相比,将实现扭亏为盈。

而中国船舶则在上半年业绩预告中表示,上半年预计实现净利润5亿元-6亿元,同比增加约155.43%至206.51%,其扣非净利润有望在三季度迎来拐点。

华创证券也认为,量价齐升叠加钢价下行等因素,造船业盈利复苏曙光已现。

该机构也预计国内船企将陆续迎来业绩改善的拐点。