中东局势持续升级,美伊冲突严重干扰了霍尔木兹海峡的海上交通。

霍尔木兹海峡位于阿曼与伊朗之间,是连接波斯湾与全球市场的咽喉要道,极具战略意义。

由于阿拉伯海湾地区在全球能源供应中占据重要地位(约占全球石油贸易的20%、液化天然气的20%和液化石油气的40%),该海峡受阻已引发全球对能源安全的严重担忧。

然而,该海峡对于全球化工行业同样至关重要。

全球化工贸易中有相当大一部分需要经过这里,许多下游化工市场依赖经由该海峡运输的原料供应。

霍尔木兹海峡在全球化工贸易中的重要性

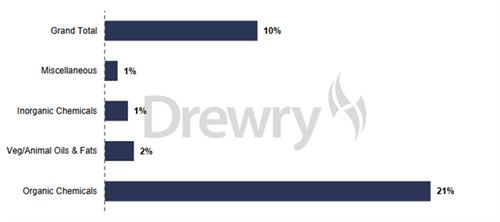

霍尔木兹海峡是全球化工市场的关键通道,因为波斯湾国家的化学品年出口量约为2,700万吨。

尽管该海峡的出口量在全球化工贸易中的占比不高(约10%),但在特定细分领域,其影响力远超这一数字。

特别是全球超过20%的有机化学品出口都要经过这一通道。

因此,若该海峡长期受阻,将对化学品贸易流向造成显著冲击,并可能制约依赖这些原料的下游化学品生产。

图1 波斯湾地区在全球化学品出口中的占比

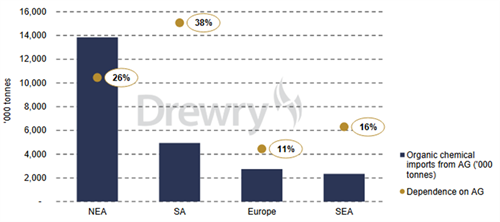

从主要进口地区来看,以下区域对阿拉伯海湾的有机化学品依赖度较高:东北亚(26%)、南亚(38%)、东南亚(16%)和欧洲(11%)。

其中,印度和中国尤为突出,其有机化学品进口中,经由霍尔木兹海峡的份额分别约占35%和30%。

鉴于波斯湾以外地区的替代供应十分有限,一旦霍尔木兹海峡长期关闭,全球有机化学品贸易将面临急剧萎缩。

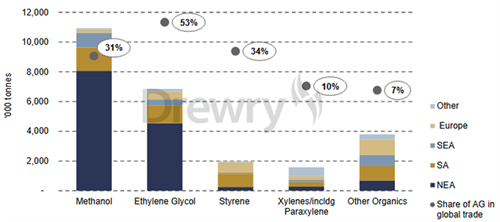

图2 经霍尔木兹海峡运输的主要有机化学品出口量

在主要有机化学品中,经由霍尔木兹海峡的供应对于甲醇(31%)、乙二醇(53%)、苯乙烯(34%)和二甲苯(10%)尤为关键。

中国和印度对海湾地区供应的依赖度极高,尤其是在甲醇和乙二醇领域。

伊朗本身就是全球最大的甲醇生产国和出口国之一。

以印度为例,其从阿拉伯海湾进口的甲醇约130万吨,占其总进口量的42%;乙二醇进口近100万吨,占比78%;苯乙烯进口约80万吨,占比70%。

图3 各区域对波斯湾有机化学品的依赖程度

石化产业原料供应的生命线

霍尔木兹海峡被封锁,不仅阻断化学品的直接贸易,更重创关键原料供应,特别是对石化行业。

来自波斯湾的石脑油、液化石油气(丙烷和丁烷)以及乙烯的运输如果中断,将造成严重的原料短缺,使石化生产商陷入困境,进而可能被迫降低开工率,并扰乱全球石化贸易格局。

以石脑油为例,全球约24%的供应需经霍尔木兹海峡,而亚洲众多石化工厂严重依赖进口石脑油,因此该通道若长期受阻,亚洲众多石化工厂的裂解装置运行将受到显著影响。

波斯湾国家经由霍尔木兹海峡的进口贸易

尽管波斯湾国家是有机化学品的主要出口方,但它们也通过霍尔木兹海峡进口约650万吨的化学品和植物油,约占全球贸易总量的2%。

其中,植物油(主要是棕榈油和葵花籽油)是重要的进口品类,合计占该地区化学品和植物油总进口量的40%以上。

此外,该地区还通过该海峡进口相当数量的苯、甲基叔丁基醚和硫酸。

有机化学品供应受阻将冲击化学品船需求

总体来看,霍尔木兹海峡若关闭,将扰乱全球约12%的双向化学品和植物油贸易。

除了直接影响化工贸易外,该海峡长期中断还将阻碍石油、天然气及石化原料的供应,从而拖累全球经济增长。

经济活动放缓会抑制化学品需求,减少全球化工贸易总量,这将难免对化学品油轮的运力需求产生负面影响。

初期阶段,波斯湾供应中断将迫使买家(尤其是甲醇等有机化学品买家)在全球寻找替代货源,这可能导致船舶重新调配,暂时推高某些航线的运力紧张程度。

然而,若海湾地区出口长期受阻,最终将削弱对化学品油轮的总体运力需求,给运价带来下行压力。

尤其是在2026年预计将有大量新船交付的背景下,这种压力将更为明显。

相比之下,涂层化学品船需求将随有机化学品贸易萎缩而大幅下滑;而不锈钢化学品船受到的影响则相对有限,因为经由霍尔木兹海峡运输的无机化学品贸易量占全球比重不足4%。