概述

中国干散货进口强劲复苏,保护了该行业免受全球其它地区需求下降的影响。

高交付率和低缔约率使订单量处于多年低点,但由于前景不佳,大量涌入干散货船新订单生不逢时。

需求因素和运费

中国主要进口商品的强劲复苏是近几个月来干散货行业的主要话题。

各项数据全面上升,不仅打破了月度进口纪录,也打破了今年前7个月的累计纪录。

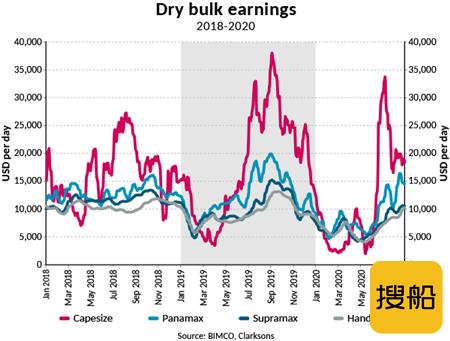

中国经济的复苏势头强劲,所有规模的船只都实现了盈利,足以弥补全球其它地区的经济低迷。

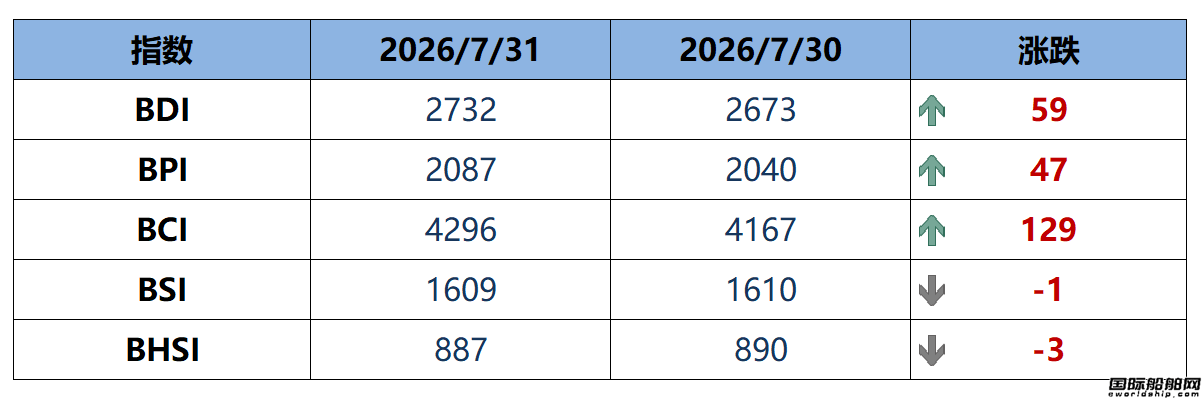

好望角型船的收益在6月底迅速增长,7月7日达到33760美元/天。

大量来自中国的进口导致中国许多港口出现拥堵,暂时减少了可用船只的数量。

从那以后,费率下降到一个更可持续的水平,在8月份平均每天19400美元。

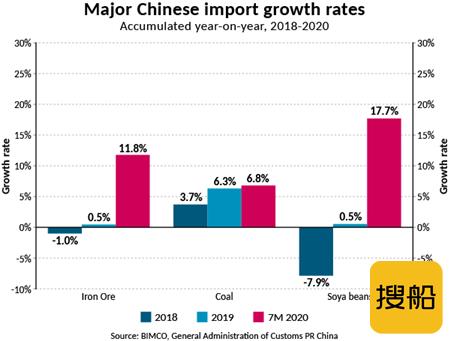

特别是,中国的铁矿石进口一直很强劲,今年前7个月同比增长11.8%,增加了348艘20万吨好望角型货轮的装载量。

7月份进口1.126亿吨,创历史新高,使今年前7个月的总进口达到6.596亿吨。

钢铁产量的提高是铁矿石进口增加的部分原因,中国政府的刺激措施正促使地方政府投资于基础设施项目,从而鼓励钢铁生产。

经过3、4月份的月度下滑后,中国粗钢产量已经回升,7个月后增长了2.8%。

在中国钢铁产量上升的同时,其他地区却因为复苏滞后出现了钢铁产量的下降(同比下降16.5%)。

这意味着,今年第二季度,中国在全球钢铁产量中所占比例达到创纪录的62%,高于2019年的54%。

欧盟7月份钢铁产量较去年同期下降24.4%,主要原因是制造业的崩溃,尤其是德国的汽车生产。

几年来,中国钢铁产量的增长速度超过了铁矿石进口量(2019年增长8.3%,2018年增长6.6%),原因是中国逐渐用电弧炉和废钢代替高炉。

总体上看,钢铁产量和基础设施投资的增加并不能完全解释铁矿石进口的增长,很大一部分还是会被储存起来。

与全年都在增长的中国铁矿石进口相比,第二季度煤炭进口没有增长。

自4月份以来,月度煤炭进口量一直低于2019年同期水平。

今年7月,中国的铁矿石进口量比去年同期减少了680万吨。

由于在2019年底到达的货物因地方限制在1月和2月才得到清关,强劲的开端使得尽管第二季度下降,前七个月累计同比增长仍上升了6.8%。

疫情导致的电力需求下降已导致美国煤炭产量下降。

8月29日当周,美国煤炭产量为1110万吨,较去年同期下降26.7%。

今年迄今为止,美国煤炭产量较去年下降了26.9%。

能源信息管理局(EIA)预计,全年美国冶金煤出口将下降32.3%,至3730万吨,动力煤出口将下降30.2%,至2630万吨。

总计,美国煤炭出口的下降将意味着减少319艘20万吨好望角型货轮的装载量。

好望角型货轮的需求主要来自铁矿石和煤炭贸易,而小型船舶,尤其是巴拿马型和超巴拿马型,由于农产品出口强劲,需求有所上升。

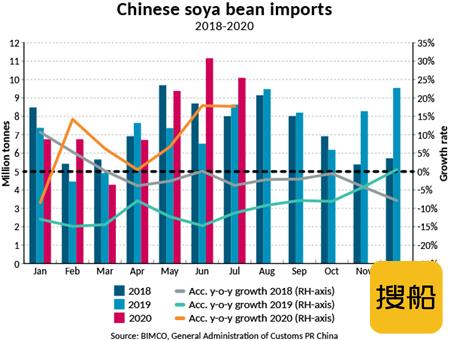

今年巴西大豆出口创下历史新高。

到目前为止,产量增长了36.3%,达到6980万吨。

与去年相比,增加了248艘75000吨巴拿马型船的载重量 ,其中四分之三通过海运到达中国。

强劲的农产品出口推动巴拿马型船的收益在8月19日达到15815美元/天,超巴拿马型船的收益达到10494美元/天。

船队新闻

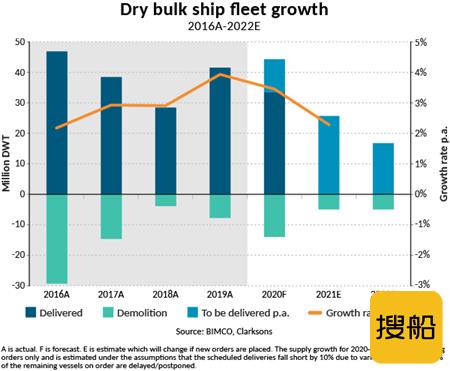

疫情期间,干散货船队的交船量和拆船量都有所增加,而缔约量则急剧下降。

今年以来,干散货船队增长2.8%,首次突破9亿载重吨,达到9.033亿吨。

BIMCO预计全年增长率将达到3.5%。

另一方面,订单量已降至6340万吨,为2004年4月以来的最低水平。

与去年同期相比,交船量增加了780万载重吨,今年迄今为止,运力增加了3390万载重吨。

其中,只有不到一半的吨位来自新交付的70艘1550DWT的好望角型船。

一艘好望角型船平均每年运6载,这些新船每年可以装495载货物(20万吨一载)。

111艘新的巴拿马型船将能够增加893载(75000吨一载),平均每年7载。

由于这些交付,船队的急剧增长被拆船量的增加所抵消,但船队仍继续增长,因为即使增加了69.4%的拆解率,与去年相比,也只有870万载重吨被拆除。

疫情和更糟糕的前景导致缔约率下降了59.1%,因为船东不想在不确定的经济衰退期间投资。

2020年,全球只订购了108艘新干散货船,总计750万载重吨。

其中,10艘好望角型(210,000载重吨)船舶都是由中国租赁公司订购的。

最受欢迎的船型是大灵便型,已订造 62艘,总计350万载重吨,其中大多数在60000到65000载重吨之间。

展望

随着9月的到来,美国大豆出口季节开始了,届时美国将取代巴西,成为今年年末的主要出口国。

在本农产品销售年度,美国大豆销售总量为2420万吨(包括已订购但尚未发货的大豆),显著高于上一季度初的900万吨。

中国占本季度销量的56%。

尽管这些大豆是否会真正进入中国市场还有待观察,但即便销售增长,也远低于两国第一阶段协议的目标量。

然而,中国从巴西进口创纪录高位后,已经储备了大量大豆,总进口量比去年的5510万吨增长17.7%。

非洲猪瘟的持续影响也降低了中国的需求。

因此,BIMCO预计本季度美国大豆出口不会强劲,但如果在11月美国大选前或大选后进行善意收购,数据将会令人惊喜。

中国与他国关系也日益紧张,包括澳大利亚。

澳大利亚是中国进口铁矿石和其它干散货的最大供应国。

表面上围绕疫情处理的紧张局势愈演愈烈,尽管澳大利亚有依赖性,但其已准备好向中国步步逼近。

到目前为止,中国从澳大利亚进口的煤炭出现了延迟,不过铁矿石尚未受到影响。

事实上,澳对中国的铁矿石出口一直非常强劲,6月份黑德兰港向中国出口了创纪录的4620万吨铁矿石。

然而,中国囤积铁矿表明,正为紧张局势进一步升级做准备。

无论澳中之间发生什么,中国铁矿石和大豆库存的增加都降低了干散货行业的预期。

在某种程度上,运费将会受到因需求带来的重创。

中国是干散货行业中至关重要的一环,因此到目前为止,中国工业生产的复苏和大量进口足以支撑市场需求。

然而,如果这波复苏要持续下去,其他国家也需要加入这波复苏浪潮,以刺激世界各地区的需求,并确保中国的复苏不会因为国际经济活动减少而步履蹒跚。

由于新冠病例仍在增加,全球复苏似乎还有一段距离。

拆船率居高不下的情况下,船队今年仍将增长3.5%,而另一方面,需求下降面临着复苏放缓。

在疫情爆发前就已举步维艰的干散货市场,现正面临着更艰难的挑战,低订单量的持续是整个行业都不愿意看到的。