行业资讯

专业报道

深度分析

权威发布

实时动态

航运业陷入“交叉火力”

2026-04-27

国际船舶网

国际船舶网

190 次浏览

字号:

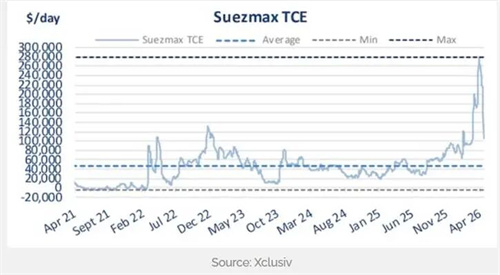

核心提示:过去一周围绕霍尔木兹海峡局势的演变,充分暴露了官方表态与现实之间的严重脱节。船舶经纪商Xclusiv在其最新周报中指出,尽管伊朗与美国已正式达成保持海峡畅通的协议

更多>相关评论

暂时没有评论,来说点什么吧

同类资讯

更多

推荐资讯

厦门港引航站大型专业引航船建造项目流标公告

中标公告

07-31

瑞安市交通运输局执法艇采购项目合同

中标公告

07-31

建造第二批4艘1800TEU型集装箱船舶结果公告

中标公告

07-31

20艘600总吨电池动力散货示范船(CCS入级认证)建造项目中标候选人公示

中标公告

07-30

中船赛思亿首个“千船计划”圆满完成!

配套动态

07-30

点击排行

上半年福建船企生产经营以“稳”字为特点

福建船舶

08-05

利润近8亿!扬子江船业二季度业绩报喜

船厂动态

08-07

国产12米游艇价格表 Dunya游艇今夏交付72米游艇

市场动态

11-08

中国重工预期股价60元 中国重工资源整合投资价值凸显

船舶头条

04-05

福宁船舶重工发挥优势促进生产发展

福建船舶

07-27