2023年第二季度末的《ViaMar市场展望》旨在确定船舶价值和收益的方向性变化,以应对到2026年的关键问题。

总览

高能源价格和激进的加息将导致西方经济体的经济增长放缓,这可能会蔓延到亚洲。

高通胀和遏制物价上涨的货币措施可能会影响消费者信心和投资支出。

由于流动性下降和信贷风险上升,银行业最近的不确定性也可能阻碍投资意愿。

预测俄乌冲突的潜在升级或缓和都十分困难,而制裁及禁运的持续时间和后果也不确定。

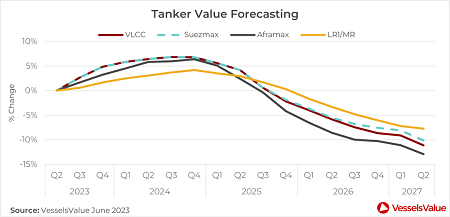

油轮

• 尽管俄罗斯的原油和成品油出口都将下降,但从中东海湾地区、美国和拉丁美洲等其他供应商处采购原油以供应欧洲,应会增加货量货量海里需求,并将支持未来的油轮租金。

•过去两年,油轮的新造下单量一直低迷,预计拆船活动会略有增加,这将帮助订单量保持在占总船队4%的低位,对整体市场平衡很有帮助。

•国际海事组织(IMO)在2023年实施的温室气体(GHG)排放目标,将对船队效率产生影响。

这也会影响船队的有效贸易运力,提升油轮市场2023年度至2024年度及以后的前景。

•在目前的基本情况下,2023年及以后的货量海里需求预期仍然强劲,随着新冠疫情严格的清零政策转向,中国预计将重新成为全球主要的石油需求驱动者,进一步支持油轮市场。

图1:油轮价值

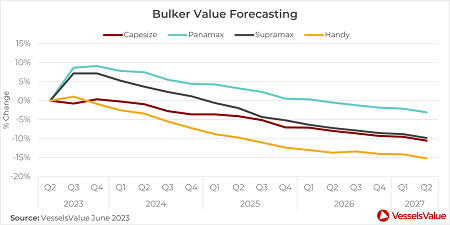

散货船

•虽然我们对干散货航运的未来仍持乐观态度,但围绕中国疫情后复苏的预期已经降温。

在基础设施建设和疫情后更强劲经济增长的支持下,今年中国的钢铁产量预计将有所改善。

然而,制造业和房地产行业的疲软可能会抑制经济增长。

•印度处于快速增长期, 2023-2026年的平均国内生产总值预计每年增长6.5%,该国将成为散货船海运贸易增长的关键驱动力。

•尽管西方的高通胀和加息在短期内阻碍了经济增长,展望未来,西方经济的复苏,以及对绿色能源基础设施的投资可能对大宗散货需求产生积极影响。

•干散货供应基本面仍对船东有利。

未来燃料的不确定性和高昂的新造船价格,使船东不愿订购新船,这导致订单占船队的比例降至7.6%的历史最低水平。

图2:散货船价值

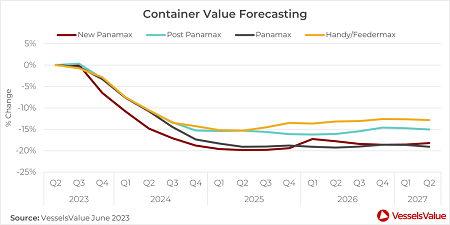

集装箱船

•集装箱船价值从第一季度开始攀升,但仍比2022年第二季度的水平低50-70%。

•目前的分析表明,2023-2026年期间的需求年均增长率约为1.4%,随着全球消费模式继续正常化和刺激措施的取消,增长率预计将下降。

•港口拥堵状况缓解的同时,集装箱船租金大幅下降,预计将在2024年触底,之后租金会在拥堵恢复正常后略有上升。

•在市场行情强劲时,该领域拆船活动自然保持低调,但我们预计未来会有增加。

•与2022年上半年相比,2023年上半年的新船下单量有所下降,订单量仅占上年同期的三分之一,这与2021年的情况相去甚远,当时的订购潮引发了新造船价格的飙升。

图3:集装箱船价值

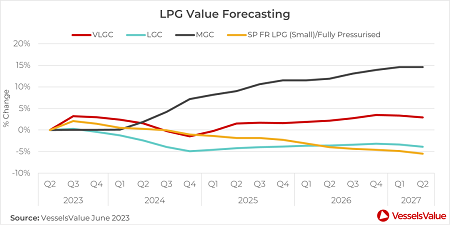

液化石油气船

•2023年,超大气体运输船(VLGC)市场的供应增长可能超过需求增长。

旨在减少航运温室气体排放的新法将规导致船舶效率更为低下,这可能会缓和需求下滑。

•预计2023年下半年全球气体运输船的收益将适度下降,2024年将进一步下降。

•通过巴拿马运河过境的压力可能会出现较大的季节性变化,最近加通湖(Gatun Lakes)的干旱可能会对超大气体运输船(VLGC)的过境产生重大影响。

•随着经济增长的加快,预计2023年下半年,亚洲对PDH(丙烷脱氢)工厂和国内消费的液化石油气需求将出现强势增长。

•我们预测氨市场目前的贸易模式将会延续。

到2025年和2026年,航运需求中还可能增加一些适量的蓝氨。

•海运市场将首先受益于亚洲炼油厂更高的产量,以及随着世界走出新冠疫情,并在今年下半年实现经济好转。

图4:LPG 价值

*备注:上图的价值预测基准点为第二季度的五年船龄二手船市场价值,每季度更新。