市场人士指出,日本造船业历史悠久,不论是材料工艺还是技术储备均领先于中韩,但由于造价过高及建造速度较慢,在日元贬值前新接单量上不及中韩。

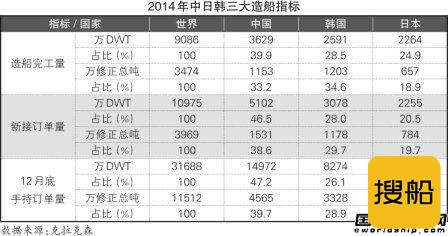

全球造船市场已经成为中日韩三国的天下,无论在造船完工量、新接订单量以及手持订单量上,中日韩三国均占据全球市场份额90%以上,造船市场已然演变为中日韩“三国演义”。

中日韩三国之间也有着微妙的竞争关系,相关数据的此消彼长常引发诸多猜测。

近两年来,在日元贬值的大势下,日本造船大单不断涌现,引发强烈关注。

不妨对去年的相关数据作一番研究。

新船订单下降三成

克拉克森在其近期发布的报告中称,去年全球新造船市场订单量为1749艘,其中44%均在一季度签订;下半年订单量大幅下滑,仅为521艘,比上半年减少60%。

总体而言,大部分船型领域新船订单量同比均有不同程度下滑,只有少数船型订单量有所增长。

去年,全球散货船订单量仅为677艘,相较2013年的1253艘下降约一半,尽管如此,散货船依然在全年订单量中占据最大比例,达34%。

集装箱船订单量为274艘,同比下降53%。

其中,超大型集装箱船订单量仅为57艘,同比下降64%;小型集装箱船订单量较为稳定。

油轮领域,在2013年订单潮之后,成品油轮订单量同比大幅下降75%。

与之相反,原油轮和化学品船订单量同比分别上升29%和9%,分别达到84艘和139艘,其中苏伊士型油轮订单量从2013年的仅5艘大幅上升至40艘。

同时,液化气船订单量创下新高为176艘、约1660万立方米。

其中,液化天然气运输船(LNG船)订单量为74艘;液化石油气运输船(LPG船)订单运力为560万立方米;VLGC订单量为54艘。

根据IHS Fairplay的数据,同样可以了解去年全球新造船市场大体情况。

去年,总计有2768份新造船合同(1.216亿DWT),而2013全年则有3963份新造船合同,同比减少30%。

纵观去年新订单走势,开年强劲但之后逐步回落,这似乎说明反周期的订造行为似乎已经结束。

船价方面,去年上半年新造船价格坚挺,但之后开始走弱。

低迷的运费依然是订造新船的阻力,很多领域的订单已经饱和,其中海工方面的新订单大幅回落。

具体船型方面,全年有散货船订单762份。

其中,超灵便型散货船224艘;灵便型散货船161艘;卡尔萨姆型散货船137艘。

集装箱船订单152份,同比减少40%。

其中,3000TEU以下型船82艘,订造行为强劲;超大型集装箱船有12份1.9万TEU型船的新订单。

油轮订单284份,船东对原油油轮的兴趣高于成品油轮。

化学品船新订单70份,沉寂数年后油轮新订单在增加。

气体运输船订单为167份。

其中,LPG船102艘,订造依然强劲;LNG船65艘,表现稳定。

海工方面,全年有73份浮式移动平台(MOU)订单,订造行为在减少。

DNV GL资深市场分析师Pierre Pochard谈及去年新造船市场表现时表示:“去年对新造船市场来说是不错的一年,但同比减少很多。

今年,预计新订单量同比会进一步下降(5%~10%)。

”他认为低迷的油价会影响新造船市场,“可能会带来撤单和延期交付情况的增加(特别在海工领域); 由于海工订单的减少,新船价格可能会进一步走低;低迷的油价也会令环保型设计的优势减少”。