近日,卡塔尔千亿大单搅动市场格局,斥巨资换韩国船企百艘建造船位,力图巩固全球LNG出口地位。

随着天然气成为全球能源需求热点和未来能源转型的关键过渡产品,LNG以其基础投资较少、运输方式灵活、来源丰富等特点,成为主要能源大国必争之地。

未来,以卡塔尔、澳大利亚、俄罗斯、美国四国为主的全球LNG出口竞争将更加激烈。

未来5~10年,全球LNG出口总量翻倍可期,海运仍将是LNG出口的主要方式,未来LNG船舶新造市场仍有千亿以上规模待开发。

资料图/al-monitor.com

一、卡塔尔千亿大单搅动市场格局

(一)卡塔尔斥巨资换韩国船企百艘建造船位

近日,卡塔尔石油公司与韩国三大船企签署协议,为卡塔尔未来LNG船船队扩张需求预留LNG船建造能力,直到2027年。

协议涉及100艘LNG船,总价值约合192亿美元,几乎相当于韩国三大船企LNG船建造能力的60%。

船队交付后将用于满足卡塔尔正在进行的North Field(北方气田)扩建项目和美国LNG出口项目运输需求。

值得注意的是,该协议100艘船订单并非一次性全部生效,而是由韩国3家造船企业为卡塔尔石油公司预留超过100艘LNG运输船建造泊位至2027年。

(二)巩固LNG出口地位是卡塔尔核心目的

市场份额面临挤压,亟需增产巩固地位。

2005年卡塔尔宣布暂停北方气田的开发,以研究产出迅速增加对天然气藏的影响。

此后多年卡塔尔持续位居全球最大LNG出口国宝座,但近年来随着澳大利亚、俄罗斯及美国等国家天然气产量屡创新高,卡塔尔天然气市场份额面临挤压,世界第一大LNG出口国地位面临威胁。

2017年4月,为了应对并减轻市场份额下滑的压力,卡塔尔取消了对其北方气田的开发禁令,以巩固其在天然气行业的领导地位。

“断交危机”进一步刺激了卡塔尔,力求扩大LNG产能增强全球能源影响力。

2017年6月,俄罗斯黑客入侵卡塔尔通讯社网站并植入虚假新闻,遭到各国对其支持恐怖主义活动的指责,引发中东多国与卡塔尔断交的风波。

为了提高LNG产能来彰显自己的能源财政实力,在“断交危机”发生不到一个月,卡塔尔就宣布将该国北方气田的天然气产量增加20%,计划将LNG产能在未来5至7年内提高30%,从目前的7700万吨增至1亿吨,此后又于2018年底、2019年底两次扩大产能提升计划至1.26亿吨。

2018年卡塔尔石油公司(QP)将旗下卡塔尔天然气运营公司(Qatar Gas)和拉斯拉凡天然气公司(Ras Gas)合并成立公司命名为卡塔尔天然气公司(Qatar Gas),进一步提升其在国际能源市场的竞争力。

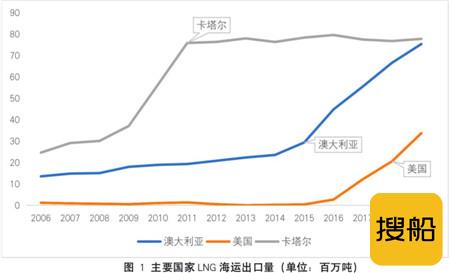

主要国家LNG海运出口量(单位:百万吨)

二、全球LNG出口格局现“四国角力”

(一)卡塔尔:扩产、补强运力双管齐下保住第一位置

全球第一大液化天然气出口国地位受到挑战。

卡塔尔天然气资源丰富,已探明天然气储量24.7万亿立方米,占全球已探明天然气储量的12.5%,仅次于俄罗斯(19.8%)和伊朗(16.2%),位居世界第三。

2000~2011年,卡塔尔LNG产能不断提升,2006年超过马来西亚成为LNG第一出口国,并持续保持至今。

但随着澳大利亚和美国LNG出口量的大幅增加,卡塔尔LNG出口量占比持续下降。

2000年以来卡塔尔LNG出口量

大幅扩产挤压其他竞争对手的市场份额。

卡塔尔现有14条液化天然气生产线,产能达到7700万吨/年。

卡塔尔计划在2027年之前将液化天然气产能提高64%,产能将达到1.26亿吨,占全球现有LNG产量的11.4%。

预计到2025年将国内液化天然气生产能力从每年7700万吨提高到1.1亿吨,到2027年,该项目的二期工程将新增1600万吨产能,最终达到1.26亿吨的产能。

卡塔尔是全球成本最低的液化天然气生产国,对LNG价格下降的忍受力更高。

随着卡塔尔宣布提高LNG产能,可能会对其他生产国的LNG投资项目产生挤出效应,有利于稳固卡塔尔在国际液化天然气市场的地位。

(二)澳大利亚:新项目逐渐投产冲击LNG出口头把交椅

LNG出口持续增长,挑战卡塔尔第一位置。

澳大利亚天然气资源丰富,LNG出口量长期位居全球前三,在世界LNG供应格局中占据重要地位。

为了加大国内天然气勘探开采力度,澳大利亚出台了一系列鼓励措施,加之稳定的经济社会环境,吸引了众多石油公司前来共同开发,近些年来产量快速增长。

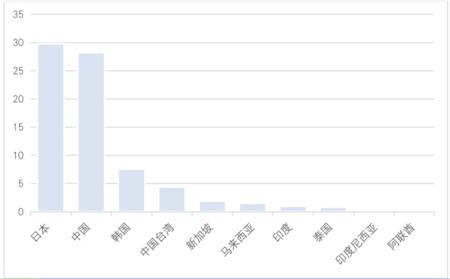

2019年,澳大利亚出口LNG约7540万吨,同比增长13%,LNG出口量位居全球第二,仅略低于卡塔尔,主要出口至日本、中国、韩国等国。

澳大利亚LNG出口结构

虽然油气价格暴跌引发需求担忧,部分项目短期陆续推迟,但澳大利亚未来增产趋势不会改变。

澳大利亚天然气价格采取与油价挂钩的定价方式,近期受疫情影响油价暴跌,LNG价格也持续走低,澳大利亚主要天然气生产商陆续宣布推迟部分LNG项目投资决定,包括壳牌的Crux海上天然气项目、伍德赛德的Burrup Hub天然气项目的改造扩张项目以及桑托斯的Barossa海上天然气开发项目等,遭遇推迟的LNG项目投资规模已经超过800亿美元。

在此情况下,澳大利亚国内仍在积极推动LNG生产恢复,力图恢复之前的生产与开发计划,并呼吁结束国家对天然气勘探的禁令。

(三)俄罗斯:稳步推进管道气出口,加速LNG项目落地

布局欧洲和东亚稳固管道气市场。

俄罗斯是全球主要天然气出口国家之一,其出口方式严重依赖管道运输,管道气出口份额占全球的93.4%。

近年来,俄罗斯向西加紧建设“北溪-2”号项目,旨在加强与德国的能源合作,并通过德国干线管道输送到其他欧洲国家,预计项目2020年投入运营;向东稳步推进中俄天然气管道(东西线)项目,东线管道已经通气。

未来,俄罗斯依靠东西两大出口管网,直达西欧、东亚世界能源消费中心的目的基本实现。

加快LNG项目开发拓展增量市场。

虽然LNG占俄罗斯天然气出口的比例不高,但近年来上升势头明显,2019年LNG出口增幅达到60.5%,多年保持高速增长,LNG出口占比已增至天然气总出口量的10.1%。

在成本方面,由于俄罗斯地处北半球北部,其低温气候可节省LNG的生产成本。

诺瓦泰克公司表示,亚马尔项目的LNG生产成本在3美元/百万英热单位左右,LNG货轮从亚马尔出发到亚洲的运输成本在1.84美元/百万英热单位(沿北极航道向东直运)和2.49美元/百万英热单位(沿北极航道向西绕道苏伊士运河)左右,亚马尔的LNG产品在亚洲市场将具有较强的价格竞争力。

(四)美国:未来全球LNG出口登顶的最大潜力股

在建和计划LNG项目产能全球第一。

得益于“页岩气革命”带来的产量提升,美国成为全球天然气第一大生产国,也是近三年来LNG出口增长最快的国家。

截至2018年,美国出口的LNG共计284亿立方米,同比增长65.4%,是前十大LNG出口国中增长速度最快的。

美国能源信息署(EIA)在2020年1月的报告中预计美国LNG出口将在2020、2021年分别增长到672亿立方米和796亿立方米。

美国目前在建、前端工程设计、计划的LNG项目液化能力高达3.6亿吨/年,超过俄罗斯、澳大利亚和卡塔尔三国已公布的待开发LNG项目合计。

较高运输成本制约LNG出口竞争力提升。

目前,美国对全球超过30个国家净出口LNG。

从主要出口对象来看,美国的LNG出口主要面向亚太地区,特别是中日韩三国。

2018年,美国向亚太地区出口LNG共149亿立方米,占当年总出口额的52.5%。

其中,美国对韩国、日本和中国出口的LNG占气总出口额的45.4%。

从市场竞争的角度来看,美国天然气最大的竞争优势在于低廉的成本。

但是,美国距离世界主要天然气需求中心较远的地理位置是影响其LNG出口竞争力的主要因素。

EIA的数据显示,从美国HenryHub出发到达亚太地区平均需20~30天,这是几乎是卡塔尔、澳大利亚的LNG出口到东北亚地区用时的一倍。

受此影响,虽然近年来美国HenryHub天然气价格长期低于3美元/百万英热,美国LNG东北亚地区到港均价为9.41美元/百万英热,这其中单位运输成本占天然气到岸价格超过30%。

三、LNG船未来仍有千亿以上市场待开发

(一)四大LNG出口国扩产计划需要千亿级船舶配套

作为当前第一出口大国,卡塔尔为保住当前LNG出口第一国家的位置,已经启动扩产和运力补强计划,力求占据未来市场竞争的有利位置。

作为天然气市场的主要玩家,澳大利亚、俄罗斯和美国等国更不会“视而不见”,各方已经着手新一轮天然气扩产及液化能力提升计划。

未来十年,根据公开资料和研究报告,上述四国LNG出口增量预期高达5.3亿吨/年,是当前全球LNG产能的1.2倍。

在LNG扩产背景下,即使除去卡塔尔已经提前布局的100艘船舶外,全球LNG船舶还有数百艘的新增潜力。

其中,美国和澳大利亚主要依靠进口国船东或第三方专业船东,未来有大量配套船舶需要建造,市场预期高达千亿。

2020~2030年间四大LNG出口国在建及计划新增LNG出口能力

信息来源:IEA、Clarksons等

(二)LNG船在四大出口国产销模式中均占有重要位置

卡塔尔、俄罗斯等LNG出口国以国营或单一超大型企业为核心,集中国内资源,力主通过“生产+运输”联合模式加强上下游联系,拓展LNG的产业规模。

以卡塔尔为例,卡塔尔运营LNG船队共有72艘,运力为1417.2万立方米,全球份额为15.7%。

本次新签订单运力约为1740万立方米,占当前全球LNG船队的19.3%,将有力巩固卡塔尔LNG运输的全球地位。

同时,卡塔尔善于与主要进口国建立利益共同体,巩固未来市场需求。

2019年,卡塔尔LNG的前四大出口国均为韩国、印度、日本和中国,主要以合资形式共同增加运力,包括建立合资公司、合资购买船舶等方式。

此次,卡塔尔先后与中国、韩国签订巨额LNG运输船订单,除了两国是主要LNG船生产国外,也有与中韩两大主要进口国建立合作共赢关系的重要目的。

澳大利亚、美国等LNG出口国以国际能源巨头或中小型能源公司为核心,自身做好“扩产”,“运输”依靠进口国船东或第三方专业船东。

以澳大利亚为例,LNG主要出口到中国、日本、韩国,近些年面临着美国、非洲等国家对亚太市场的竞争。

尽管与美国相比并不具备成本优势,但相对于其他LNG出口国,澳大利亚地理位置靠近中国等东北亚市场,运输成本优势明显。

澳大利亚本土并没有专门经营LNG船舶运输的船东,LNG出口主要由进口国的航运公司或专营LNG运输的第三方船东经营。

日本、中国作为澳大利亚前两位LNG出口国积极参与澳LNG运输。

日本石油公司积极参与日本天然气田开发和液化工厂的建设,日本天然气产业上下游用户如东京电力、三菱商事、日本邮船等也通过参股等形式参与澳大利亚相关项目。

同时日本航运企业如商船三井、日本邮船等还主动参与到澳大利亚的LNG出口运输。

中国主要由中远海运能源参与承担澳大利亚至中国的LNG运输,大多针对澳大利亚特定项目签订了长期租约,投资回报较为稳定。

如针对APLNG项目,中远海能与中石化冠德、商船三井共同出资运营,在沪东中华订造了6艘17.4万立方米LNG船,承担APLNG项目的货物运输工作。

(三)我国能源结构升级和能源安全需求潜力巨大

近年来,我国天然气行业迅速发展,天然气消费持续快速增长,在国家能源体系中重要性不断提高。

与此同时,储气基础设施建设滞后、储备能力不足等问题凸显,成为制约天然气安全稳定供应和行业健康发展的突出短板。

相关行业在加速补强短板的过程,也蕴含着巨大的市场机遇。

沿海LNG储库配套需要大量LNG船舶和装备。

2019年年初,国务院发布《国务院关于建立健全能源安全储备制度的指导意见》(国发﹝2019﹞7号)。

为落实国务院要求,2020年4月,国家发改委等5部门发布《关于加快推进天然气储备能力建设的实施意见》(发改价格﹝202056﹞7号),加快储气基础设施建设,进一步提升储备能力。

强调要优化规划建设布局,优先建设地下储气库、北方沿海液化天然气(LNG)接收站和重点地区规模化LNG储罐等设施。

同时,加大土地、财税、金融、投资等政策支持力度,促进储气能力快速提升。

当前,我国年度LNG接收能力约为7300万吨,未来规划下接收和储备能力将进一步提高,2020年预计投产的接收能力就接近6000万吨,未来长期规划接收能力有望翻番。

在此背景下,围绕LNG接收站产生的LNG海运、LNG陆运、LNG储罐、LNG泵等配套装备和设备迎来发展机遇。

国内“能源运输”安全需求也有巨大的市场潜力。

当前,我国船队液化天然气(LNG)运力占比仅为3%,与全球第二大LNG进口国地位不符。

作为LNG全球第一进口国的日本,LNG船队运力占比高达16.5%,运力是我国船队的6倍。

另外,以原油、铁矿石、LNG三种物资年度进口量和船队年度运力计算,预测当前原油、铁矿石、LNG的“国货国运”比例,除石油达到83.6%外,其它两种物资的国运比例未超过50%,LNG仅为23.1%。

相比于油船运力,我国船队LNG运力提升还有很大空间。

四、总结

近年来,我国船舶工业在LNG船建造领域取得了辉煌成绩,LNG船的建造周期、效率、技术水平进一步提高,完全自主设计和建造的新型17.4万方大型LNG运输船顺利交付,相关破冰型LNG船获船级社认可,LNG船竞争力大幅提升。

在取得成绩的同时,与世界一流相比仍有差距。

目前,我国仅有沪东中华一家企业有实际生产大型LNG船的经验,生产能力无法满足国内和国际市场需求。

此外,相比于油散集等传统船型,LNG等高端船型的核心船舶配套设备几乎完全依赖进口,国产自主化配套程度不高,相关技术仍存在诸多“卡脖子”问题。

面对未来可观的市场潜力,我国船舶工业LNG产业能力提升势在必行,从大型LNG船舶建造能力、自主配套水平、核心技术研发等领域加快强化提升。

同时,积极推动LNG产业上下游合作,构建以“金融-船厂-船东-用户”为中心的生态圈,形成我国LNG产业高质量发展的良性循环。