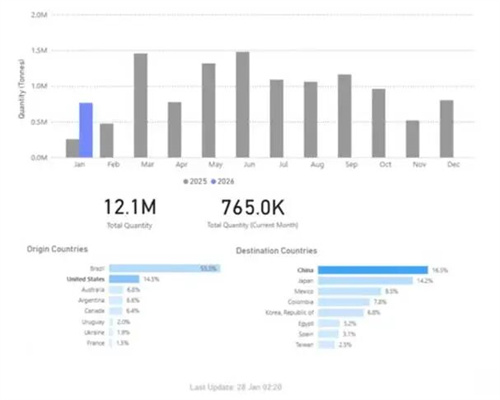

2025年,中国恢复自美进口大豆,全年累计约1200万吨。

到货集中于年初,尤以1至2月为甚,随后逐步回落,年内余下时间进口规模有限。

运量分布图显示,在早季高峰后并未显现持续增长态势。

纵观全年,巴西稳居中国大豆供应首席,原产巴西大豆占中国进口总量半壁江山。

这表明其出口供应具备持续稳定性,而非依赖短期运输窗口。

尽管年末月度进口量有所收窄,但巴西对各目的地的供应仍保持稳健。

巴西供应展望

巴西2025/26年度大豆收成预计约1.6亿至1.65亿吨,逼近历史高位,且略高于上一年度。

收割工作通常于1月起加速,出口供应亦将在2026年第一季度随之放量。

此节奏有利于在出口旺季前提前完成对华销售与发运计划。

2025年末巴西出口放缓符合典型季节性特征,即在主要年中运输窗口结束后,随下一收获周期临近而减速。

此时间点与旧作供应逐渐减少相吻合,而非进口需求恶化。

此间进口活动似与预期2026年初新粮上市相关,更多源于提前补库与调度决策,而非短期消费波动所致。

美国出口模式

2026年1月初数据显示,中美大豆贸易虽已重启,但体量仍低于前期峰值及巴西出口水平。

结合2025年贸易模式分析,美国对华出口仍集中在特定季节性窗口或价格驱动时段。

基于货物运输时效及数量分布,尚无迹象表明中国采购行为出现结构性转变。

巴西的生产规模与出口时序持续巩固其在中国进口格局中的核心地位,而美豆运输则呈现明显的间歇性特征。

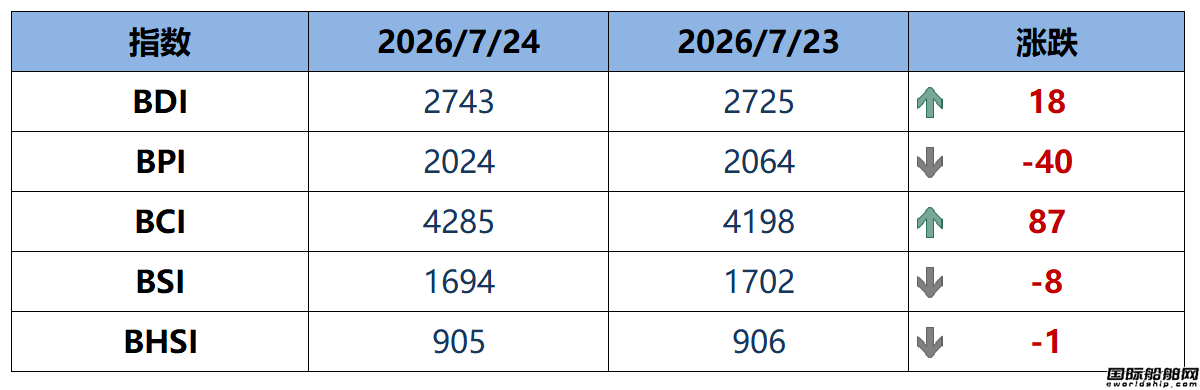

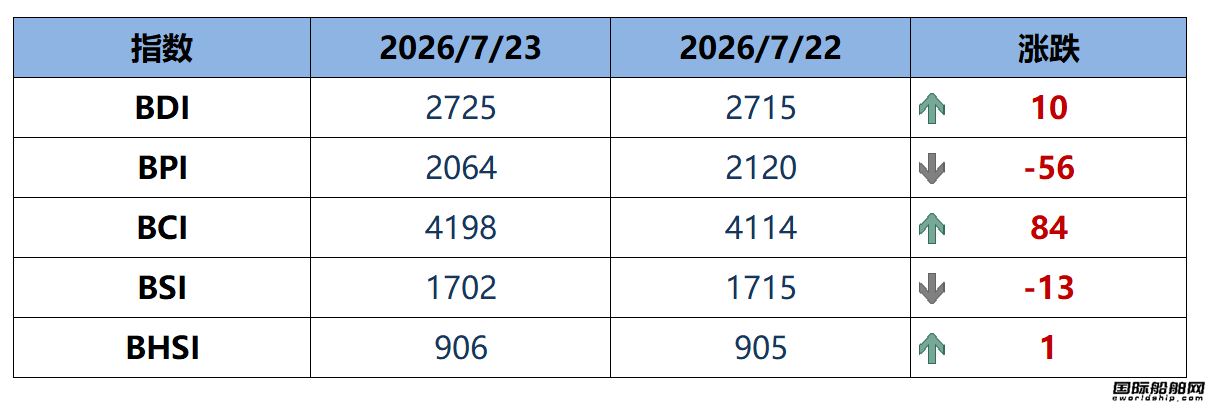

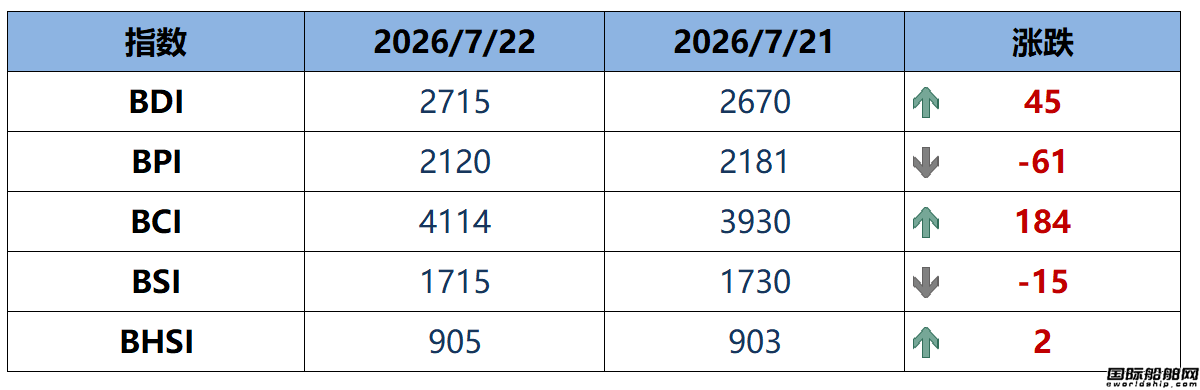

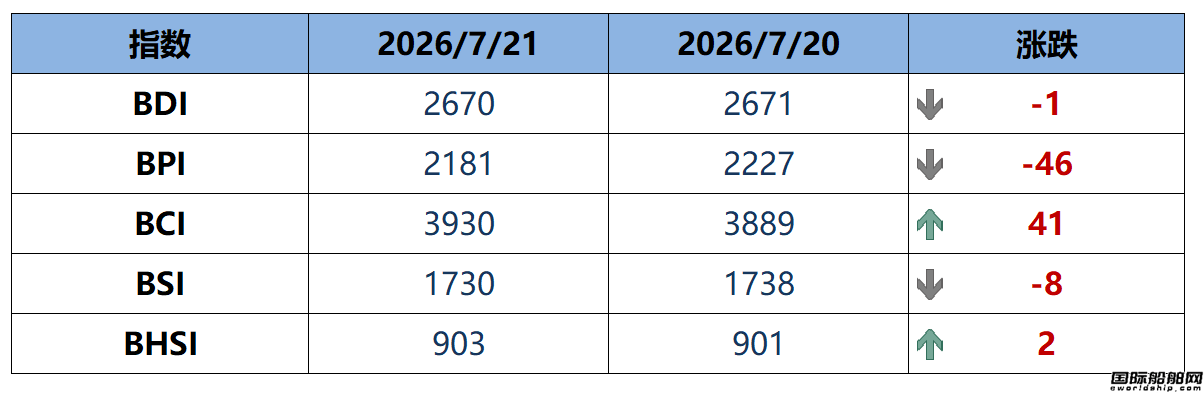

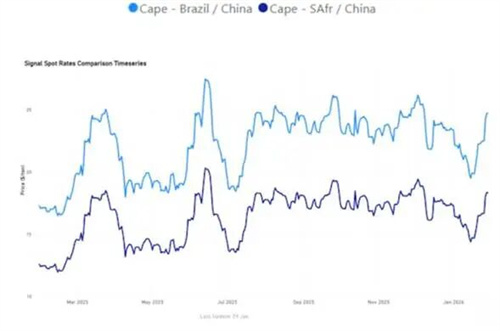

海运市场

·好望角型船/大西洋航线运费上涨

大西洋航线好望角型船运价于1月底前企稳。

运价自1月中旬低点回升。

巴西至中国线运费反弹至约每吨24.7美元(较1月中旬低点上涨6%至7%),南非至中国线升至约每吨18.3美元(上涨5%至6%)。

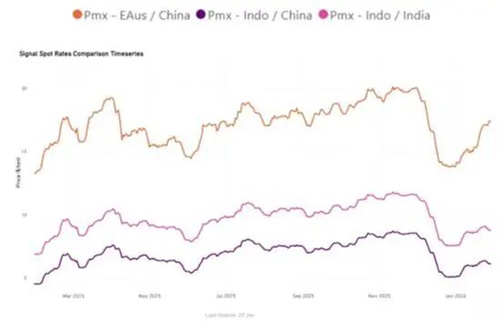

·巴拿马型船/大西洋/太平洋航线运费上涨

大西洋航线巴拿马型船(ECSA-中国)运价涨至约每吨17.4美元,环比涨幅约26%;太平洋巴拿马型船亦现明显反弹,印尼到中国航线报每吨约 6.1 美元(+21%),印度—印度洋航线报每吨约 8.8 美元(环比上涨约 17%)。

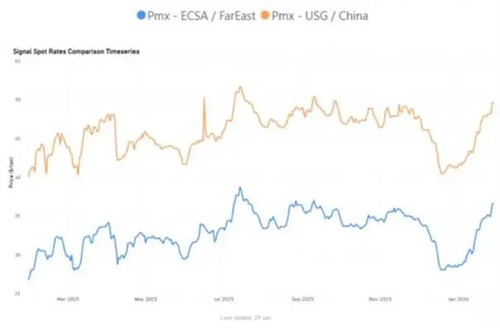

·超灵便型船/大西洋航线运费上涨

大西洋航线超灵便型船美湾(USG)及南美东岸(ECSA)运价环比回落,但周环比持稳至1月下旬。

远东至USG价格约为每吨38.1美元(环比下降0.5%,周环比上涨0.3%),ECSA价格约为每吨33.4美元(环比下降2.6%,周环比上涨1.8%)。

·灵便型船/大西洋航线运费上涨

大西洋航线灵便型船持续稳中上扬,尽管较上月仍略有回调。

巴西—斯卡格拉克/帕塞罗角航线运价升至约每吨42.2美元(周涨幅2.2%,月降幅5.2%),美湾—斯卡格拉克/帕塞罗角航线升至约每吨30.3美元(周涨幅2.0%,月降幅10.1%)。

压载船概览

·好望角型船/ 5日移动平均线上行

大西洋航线运力供应压力周环比显著加剧,压载船数量变化即为佐证。

具体而言,北大西洋压载船数激增至33艘,周环比增长26%;南大西洋攀升至57艘,周环比增长30%。

·巴拿马型船/ 5日移动平均线走势分化

太平洋与印度洋航线的运力供应压力环比上升。

东南亚/澳大拉西亚区域压载船数量升至197艘(周环比+14%),印度洋/南非区域大幅攀升至225 艘(周环比+18%)。

远东/北太平洋区域(FEAST/NOPAC)压载船数量为166艘,尽管周环比微降8%,但仍处高位。

·超灵便型船/ 5日移动平均线增长

超灵便型船供应压力推动大西洋与太平洋航线运力供给双线增加。

北大西洋压载船数量升至110艘(周环比+17%),南大西洋升至77艘(周环比+31%)。

太平洋FEAST/NOPAC区域的 压载船数量跃升至227艘(周环比+19%),澳大拉西亚区域升至177艘(周环比+16%)。

·灵便型船/5日移动平均线上行

灵便型船供应压力周环比维持高位,太平洋与印度洋区域普涨,仅北大西洋区域回落。

FEAST/NOPAC 压载船数量升至169艘(周环比+17%),澳大拉西亚地区升至161艘(周环比+12%),印度洋/南非地区亦升至109艘(周环比+25%)。

·港口拥堵情况

2026年1月,吉大港海上锚泊待泊的超灵便型船量显著增加,印证了港口持续的拥堵态势。

运力积压与近期报道提及的卸货效率低下及吞吐能力受限相吻合,导致船舶周转时间延长。

泊位与堆场运营承压,有消息称进口商已被要求在5日内完成货物清关。