经历地缘政治冲突频发与贸易政策不确定性显著的2025年后,全球干散货市场预计将在2026年步入更为平稳的运行阶段。

市场关注重心有望从情绪扰动,逐步回归至供需基本面。

当前,随着中美贸易紧张局势边际缓和,宏观政策环境趋向明朗,为2026年大宗商品海运需求提供了更具可预测性的基础。

上行驱动

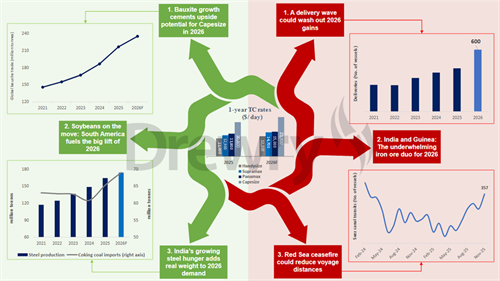

一、铝土矿需求保持强劲

铝土矿被视为2026年海岬型船市场最重要的增长动力。

Drewry预计全球铝土矿出口量将同比增长8.6%,主要受中国与欧洲需求拉动。

几内亚铝土矿出口在2025年下半年再创新高,反映出中国对铝需求的持续韧性。

该国计划进一步扩大产能和出口规模,但也存在一定隐忧:新增产量可能导致阶段性供给过剩,叠加印尼、澳大利亚的新供应释放,几内亚出口增速或受到一定限制。

澳大利亚方面,铝土矿产量预计在2026—2027年进一步提升,其中力拓仅2025年就有望报告5700万至5900万吨产量。

需求端则受益于绿色基础设施建设及新能源汽车相关铝材消费的持续增长,但市场仍面临供应宽松、氧化铝价格偏弱的压力。

与此同时,印度铝工业扩张推动铝土矿进口上升,预计将在2025年并延续至2026年,进一步巩固需求基础。

二、南美大豆出口成为关键变量

南美大豆运输则有望成为2026年干散货市场的另一大“变量”。

巴西2025—2026年度大豆产量预计将达到创纪录的1.78亿吨。

播种进度明显加快,截至10月中旬已完成约14%,为历史第三快。

提前播种意味着2026年一季度巴西大豆出口具备先发优势。

阿根廷方面,随着政府阶段性暂停出口税,近月大豆出口显著回暖。

Buenos Aires Grain Exchange与Oil World预计,2025—2026年度阿根廷大豆出口量或达1260万吨,几乎是上一年度的三倍,其中超过85%流向中国。

三、印度炼焦煤进口依赖加深

在煤炭板块,印度炼焦煤需求被Drewry视为最具确定性的利多因素。

随着钢铁产量稳步增长、多座高炉项目投产,印度对进口炼焦煤的依赖将进一步加深。

2025年炼焦煤进口量正迈向历史高位,为2026年继续增长奠定基础。

受限于本土煤炭品质,印度钢铁生产对进口资源的依赖难以缓解。

包括Tata Steel Kalinganagar扩建项目,以及JSPL、SAIL即将上线的新增产能,都将大幅提升印度对澳大利亚、美国、俄罗斯和南非的长途进口需求。

下行风险

一、新船集中交付压制运价

2026年市场面临的最大结构性压力来自运力供给。

预计全年将有超过600艘干散货新船交付,创十余年来新高,且集中于中型船型。

这批已锁定订单的运力将按期投放,不受市场短期景气影响,对运价形成持续压制。

二、铁矿石增长贡献有限

在铁矿石方面,印度和几内亚对2026年的边际贡献相对有限。

尽管印度铁矿石进口在2025年表现亮眼,但绝对规模仍不足以对全球需求形成实质性拉动。

几内亚西芒杜项目虽具长期潜力,2026年仍处产能爬坡早期,对海岬型市场的实际拉动较为有限。

三、红海通行恢复或削弱运距效应

若红海局势平稳、苏伊士运河全面恢复通行,船舶将不再绕行好望角,航程缩短将释放有效运力。

2024—2025年支撑运价的“吨海里膨胀效应”可能逐步消退,对租金水平构成下行压力。

图 2026干散货市场的上行驱动和下行风险

总结展望:温和修复与有限上行

整体来看,2026年干散货市场将在更理性的环境中运行,地缘政治与贸易政策干扰减弱,需求端存在结构性增长亮点,运价具备温和修复基础。

然而,大规模新船交付与潜在航距缩短,仍将制约市场上行空间,全年走势预计呈现“下有支撑、上有顶板”的震荡回升格局。