行业资讯

专业报道

深度分析

权威发布

实时动态

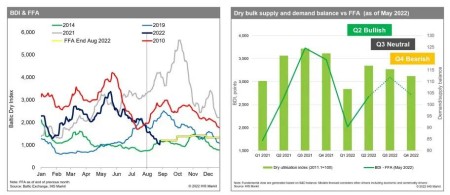

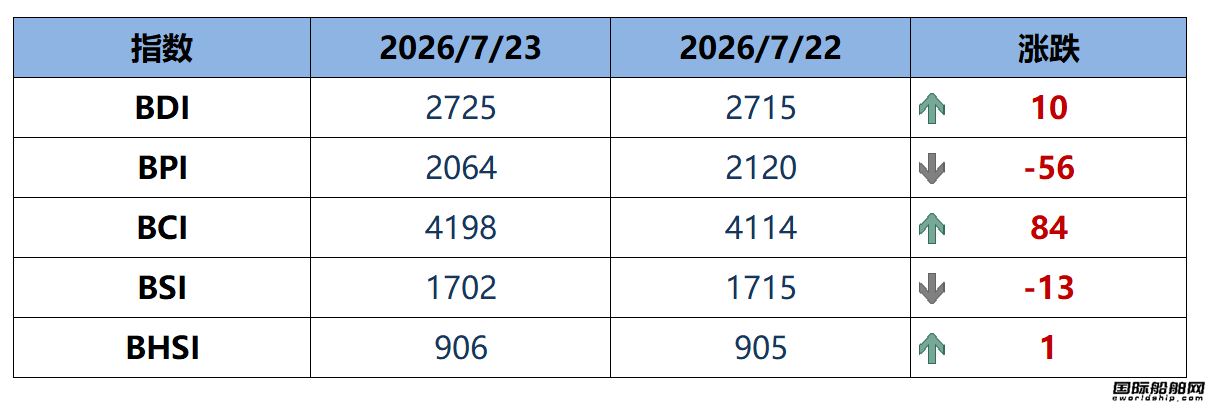

干散运市场是否受集运市场前景影响?

核心提示:干散货航运收益在2022年第三季度初短暂反弹后,已连续3个月下降。根据市场的季节性趋势,干散货运价应在2022年第三季度达到峰值。

更多>相关评论

暂时没有评论,来说点什么吧

同类资讯

更多

推荐资讯

深远海装备海上科学试验与保障船概念设计研究-中标候选人公示

中标公告

08-03

仙女湖景区新船采购项目招标中标候选人公示

中标公告

08-03

100万吨船坞+AI升级!全球最大单体船厂重启欲引领造船业

船厂动态

08-02

点击排行

上半年福建船企生产经营以“稳”字为特点

福建船舶

08-05

利润近8亿!扬子江船业二季度业绩报喜

船厂动态

08-07

国产12米游艇价格表 Dunya游艇今夏交付72米游艇

市场动态

11-08

中国重工预期股价60元 中国重工资源整合投资价值凸显

船舶头条

04-05

福宁船舶重工发挥优势促进生产发展

福建船舶

07-27