行业资讯

专业报道

深度分析

权威发布

实时动态

集运市场:混乱未消失,只是被吸收了

2026-06-24

国际船舶网

国际船舶网

108 次浏览

字号:

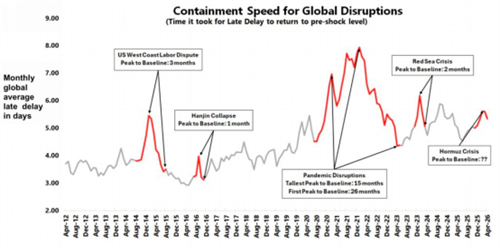

核心提示:丹麦海事咨询机构Sea-Intelligence本周发布了一张引人注目的图表,该图表追踪了自2012年以来,集装箱运输市场中的每一次航运中断事件的“遏制速度”——即每次中断事件发生后,市场需要多久才能回至冲击前的水平。

更多>相关评论

暂时没有评论,来说点什么吧

同类资讯

更多

推荐资讯

韩国船企“犯难”?日本寻求合作欲重启LNG船建造业务

船市观察

07-27

7000马力FIFI2消防全回转拖轮建造项目评标结果公示

中标公告

07-27

瑞宁航运新造2艘82k载重吨散货船和华鲁海运新造1艘64k载重吨散货船监理招标招标公告

招标采购

07-27

湘江夜游文旅项目西岸游船码头工程(趸船部分)设计询比采购公告

招标采购

07-27

太平洋气体船(香港)控股有限公司“太平洋滨州”轮坞修工程船厂采购项目竞争性磋商公告

招标采购

07-27

点击排行

上半年福建船企生产经营以“稳”字为特点

福建船舶

08-05

利润近8亿!扬子江船业二季度业绩报喜

船厂动态

08-07

国产12米游艇价格表 Dunya游艇今夏交付72米游艇

市场动态

11-08

中国重工预期股价60元 中国重工资源整合投资价值凸显

船舶头条

04-05

福宁船舶重工发挥优势促进生产发展

福建船舶

07-27