海运圈聚焦6月21日讯 意大利Banchero Costa最新统计数据显示,2026 年 1-5 月全球海运铁矿石贸易保持稳健增长,中国作为全球第一大铁矿石进口国需求显著走强,累计进口量同比提升 7.1%,占据全球海运铁矿进口总量超七成。

中国对铁矿石旺盛的需求持续利好好望角型、VLOC 超大型矿砂船运力需求,国内北方矿石大港卸货量同步走高,全年干散货铁矿石运输基本面获得强力托底。

全球铁矿出口全线走高,澳巴仍是核心供给来源

2026 年前五个月,全球海运铁矿石总发运量达 6.922 亿吨,同比上涨 3.8%,主流产矿国出口量普遍实现正增长。

澳大利亚以 3.861 亿吨出口量稳居首位,同比增幅 3.8%;巴西出口 1.492 亿吨,同比上涨 3.7%;南非、挪威出口分别同比提升 4.7%、11.6%。

仅加拿大出口小幅下滑 10.6%,成为主要产国中唯一减量区域。

从贸易结构来看,全球铁矿需求高度集中于远东,中国大陆消化了全球 75.3% 的海运铁矿货源,日本、韩国、欧盟等传统进口国需求分化,多数区域进口规模同比走弱,进一步凸显中国市场对干散货航线的决定性作用。

中国进口大幅超预期,澳矿占六成、巴西货增速亮眼

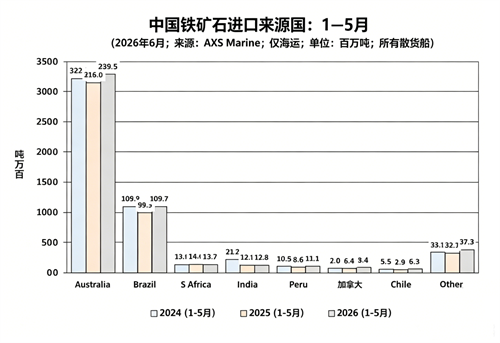

2026 年 1-5 月,中国累计海运铁矿石进口 5.28 亿吨,同比大增 7.1%,创下历年同期高位。

澳洲依旧是国内钢厂最主要供货渠道,对华发运 3.295 亿吨,占总进口 62.4%,黑德兰港为澳洲对华第一大装货港;巴西对华发货 1.097 亿吨,同比大涨 10.3%,增速远超澳洲,蓬塔达马德拉港承担巴西对华核心出口任务。

非主流货源国表现分化:秘鲁、加拿大对华铁矿进口同比分别大涨 28%、30.5%,进口渠道多元化趋势显现;南非、印度对华供货量小幅同比下滑。

对比 2024、2025 全年数据,国内铁矿进口规模持续扩容,2025 年全年 17.147 亿吨已刷新历史纪录,2026 年上半年延续高景气。

好望角、VLOC 包揽九成铁矿运输需求

强劲的铁矿货流直接带动大型矿砂船使用率走高,2026 年前五月中国铁矿进口船型分布呈现明显大型化特征:

好望角型散货船(13-22 万吨载重)为绝对主力,承担 70% 进口运量;

VLOC 超大型矿砂船(22 万吨以上)占比 21%,适配澳洲、巴西长线大宗运输;

超灵便、超巴拿马、巴拿马型船合计仅占 9%,仅承担少量非主流中小货源运输。

市场分析指出,当前太平洋、大西洋远洋铁矿干线高度依赖大型散货船队,持续走高的对华铁矿到港量将持续支撑好望角型船租金行情,中长期利好大型矿砂船投资与期租市场。

北方港口卸货量领跑全国,铁矿石接卸格局稳定

从国内接卸港口数据看,2026 年 1-5 月铁矿石卸货高度集中于环渤海深水矿石码头,前十港口累计卸货规模差距明显:曹妃甸以 6670 万吨卸货量排名全国第一,京唐港 5130 万吨、岚山港 4560 万吨紧随其后;宁波舟山港作为南方核心矿石枢纽,卸货 4360 万吨位列第四。

天津港、连云港、董家口、日照、黄骅、防城港、湛江港构成第二梯队。

整体来看,北方深水港凭借适配 VLOC、好望角型船舶靠泊条件,持续承接绝大多数进口铁矿,南北港口货源分化格局短期难以改变,北方港口锚地待泊、装卸周转效率仍是航运与港口行业重点关注指标。

后市展望:全年铁矿需求具备韧性,干散货行情底部稳固

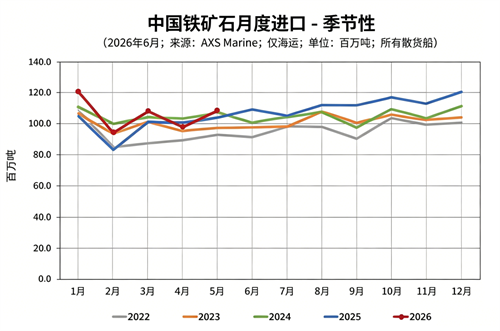

综合历年月度进口季节性规律判断,2026 年下半年中国铁矿石进口仍将维持高位运行,国内粗钢生产刚需持续托底铁矿采购需求。

一方面,澳洲、巴西矿山全年发运计划平稳,主流出口港运力投放充足,远洋铁矿货流不会出现大幅收缩;另一方面,秘鲁、加拿大等新增非主流货源持续补充进口渠道,分散单一供应国运输波动风险。

对于航运从业者而言,下半年好望角、VLOC 船队需求存在持续支撑,澳中、巴中核心铁矿航线货量充足,将对冲煤炭、粮食货流阶段性波动带来的市场压力,全年干散货市场基本面整体向好。