2月28日,美国/以色列与伊朗之间在中东地区爆发冲突。

周一中东冲突进一步升级,以色列对伊朗和黎巴嫩实施多次空袭;与此同时,伊朗对以下地区发动打击,包括沙特阿拉伯、卡塔尔、阿联酋、巴林、科威特、以色列和约旦。

随着中东局势的不断变化,克拉克森研究“中文专栏 - 专题报告”将持续为订阅客户提供最新数据,并发布相关报告,以反映中东冲突对航运市场影响的变化情况。

船舶通行情况

尽管尚未有官方消息宣布霍尔木兹海峡“关闭”,但据报道伊朗方面声称海峡通行受限,同时船舶AIS及通信系统出现明显的干扰和中断。

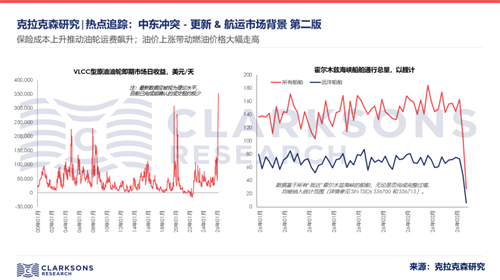

克拉克森研究高频数据显示霍尔木兹海峡船舶通行量显著下滑:3月1日霍尔木兹海峡船舶通行量较“正常”水平下降80%。

船舶通行量数据基于所有“抵达”霍尔木兹海峡的船舶,无论是否完成完整过境,均被纳入统计范围,数据可参考航运数据库Shipping Intelligence Network时间序列数据。

据估算,目前约有3,200艘船舶位于波斯湾区域内(包括在当地运营的船舶,例如海工船),占全球船队运力4%(详见报告第6页),包括112艘原油油轮(其中超过70艘为VLCC型原油油轮,占全球VLCC船队运力8%)、195艘成品油轮(4%)、241艘散货船(1%)、114艘集装箱船(1%)以及21艘VLGC(5%)。

另有6艘邮轮,目前均停靠在港口内。

此外,还有约500艘船舶(占全球运力的1%)在海湾外“等待”,主要停泊在阿联酋和阿曼沿岸港口。

细分船型市场影响

在全球航运市场方面,由于当前局势仍存在重大不确定性,周一中东地区实际成交的租约十分有限,市场参与者普遍处于观望状态,难以评估当前市场的实际运费水平。

不过,初步预计油轮运费水平将进一步大幅上涨,尤其是VLCC型原油油轮。

短期来看,受保险成本上升(部分保险公司已宣布即将取消特定水域的战争风险保费)、风险溢价增加及通行中断影响,运费将进一步上涨。

运费数据更新详情见报告第7页,细分船型市场运费均可参考航运数据库Shipping Intelligence Network时间序列数据。

油轮:

• 事件对油轮市场影响最为显著。

全球约35%的原油海运出口(约占全球石油供应的20%)以及超过15%的成品油出口需经过霍尔木兹海峡。

在当前市场运力偏紧的背景下,保险成本上升、通行延误及运营中断预计将进一步加剧市场波动。

• 3月2日VLCC型原油油轮即期市场日收益达到35万美元/天的历史最高水平(中东—中国航线超过40万美元/天),较上周末约20万美元/天的水平大幅上升。

• 需关注运费高涨情况下的租约实际成交情况:作为参考,在2025年6月伊朗—以色列冲突期间,市场实际成交的租约数量十分有限。

• 目前中东—远东VLCC航线运费约为11美元/桶,而1月的平均水平约为3美元/桶。

按最新油价计算,当前运费成本约占交货成本的14%,较1月份约4%的水平显著上升。

LNG及LPG运输船:

• 全球约20%的LNG贸易需经过霍尔木兹海峡,其中多数由卡塔尔拉斯拉凡(Ras Laffan)LNG码头出口(目前已停止作业),少数从阿联酋出口。

• 据市场报出运价显示,当前LNG运输船即期市场日收益已较上周上涨超过20%。

• 全球约30%的LPG贸易需经过霍尔木兹海峡,主要出口国/地区包括伊朗、阿联酋、卡塔尔和沙特阿拉伯(不过沙特Juaymah LPG 码头因结构损坏,3月装船计划已取消)。

• 由于霍尔木兹海峡通行不确定性增加,市场供需进一步趋紧,据市场报出运价显示,周一VLGC船即期市场日收益较上周显著上涨(中东-日本航线涨幅约50%)。

集装箱船:

• 对集装箱船市场的直接影响总体有限,全球集装箱贸易中大约仅2.8%需途径霍尔木兹海峡。

• 然而目前约有460艘集装箱船合计约320万TEU(以艘计和以TEU计分别占全球集装箱船队的7%和10%)计划挂靠波斯湾港口,这些船舶的既定航线将受到干扰,部分货物改道运输潜在导致区域外港口出现拥堵,多家头部班轮公司已暂停接受中东地区的订舱。

• 同时,鉴于更广泛的安全局势,马士基宣布暂时停止部分船舶经由曼德海峡/苏伊士运河的航行。

近期红海地区船舶通行量有所回升的趋势潜在停滞或重新下降,短期内绕航持续仍将为集装箱船市场提供一定支撑。

干散货船:

• 对散货船市场影响有限,全球干散货贸易中大约仅2%的干散货贸易需途径霍尔木兹海峡,不过部分粮食/小宗散货占比较高。

周一散货船运费波动普遍有限。