行业资讯

专业报道

深度分析

权威发布

实时动态

干散货船需求旺盛

2026-03-10

国际船舶网

国际船舶网

191 次浏览

字号:

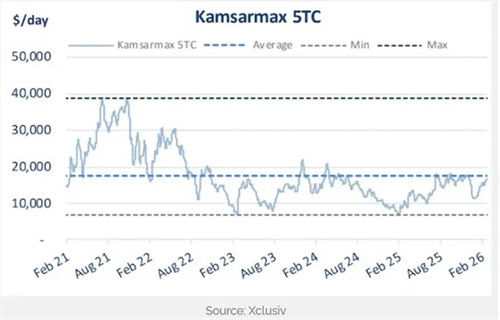

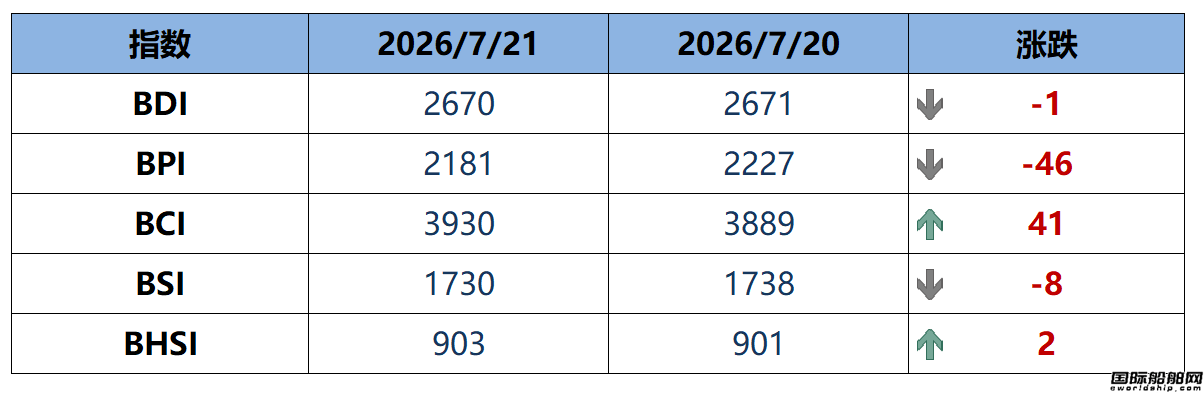

核心提示:2026年伊始,二手干散货船需求急剧上升。船舶经纪公司Xclusiv在其最新周报中指出,2026年1月1日至2月20日,干散货船交易活跃度显著超越2025年同期。

更多>相关评论

暂时没有评论,来说点什么吧

同类资讯

更多

推荐资讯

欧洲企业推动智能航线规划与船用风力助推技术战略合作

船配市场

07-30

一船进坞一船开工!广船国际8000TEU集装箱船同日双节点

在建新船

07-29

口岸船舶两型新船相继试航

在建新船

07-29

单月交付额破两亿!新能船业各型船舶同频出海

船厂动态

07-29

中国汽车出海再提速!马士基与吉速物流战略合作

船东动态

07-29

点击排行

上半年福建船企生产经营以“稳”字为特点

福建船舶

08-05

利润近8亿!扬子江船业二季度业绩报喜

船厂动态

08-07

国产12米游艇价格表 Dunya游艇今夏交付72米游艇

市场动态

11-08

中国重工预期股价60元 中国重工资源整合投资价值凸显

船舶头条

04-05

福宁船舶重工发挥优势促进生产发展

福建船舶

07-27