| 量价齐跌!新造船市场前三季度一波三折:2019年,受全球经济增长放缓担忧、贸易摩擦不断、巴西淡水河谷矿难等事件的影响,新造船市场一波三折。曾以为的温和复苏迟迟未现,市场行情仍在困境中砥砺前行。 |

Ricardo Frantz摄 来自unsplash.com

2019年,受全球经济增长放缓担忧、贸易摩擦不断、巴西淡水河谷矿难等事件的影响,新造船市场一波三折。曾以为的温和复苏迟迟未现,市场行情仍在困境中砥砺前行。重整行囊才能更好出发,本文将梳理前三季度的新造船市场变化,以期为行业更好地发展带来助益。

一、新造船市场量价齐跌,预计全年成交较去年下跌三分之一

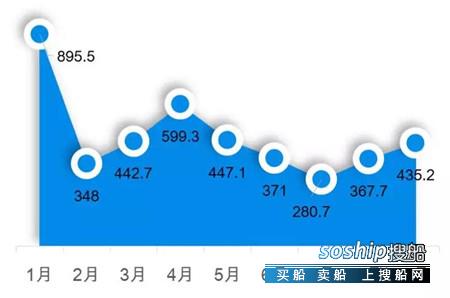

2019年前三季度新船累计成交655艘、4187.3万载重吨(DWT)、1550.7万修正总吨(CGT)。以DWT计同比下降44.5%,以CGT计同比下降42.5%,降幅均在四成以上。从月度成交量来看,2019年新船成交呈显著的“高低高”波动之势。1月由于是传统的开门红月份,新船成交较为活跃,为前三季度最高点,成交895.5万DWT。由于上半年市场行情的整体低迷,对船东投资信心造成一定打击,7月为新船成交最低点,为280.7万DWT。目前市场重回上升区间,9月成交量为435.2万DWT。

2019年前三季度全球新船成交情况(以DWT计)

从1996~2018年数据来看,前三季度新船成交占全年的比重平均水平为74.8%(去掉极大值和极小值这两个极值),以此初步预测2019年全年成交量为5595.0万DWT。考虑到英国克拉克松研究公司的数据更新具有一定的滞后性——以2019年上半年新船成交为例,7月的统计数据显示上半年新船成交2492.8万DWT,而9月的统计数据显示上半年新船成交3103.7万DWT,相比7月统计数据增加24.5%。本文以20%的统计增加作为计算依据,结合构建的预测模型,对全年成交量进行修正预测,最终预测2019年全年成交量为6280.6万DWT,约为2018年成交量的2/3。

1996年以来全球新船成交情况(以DWT计)

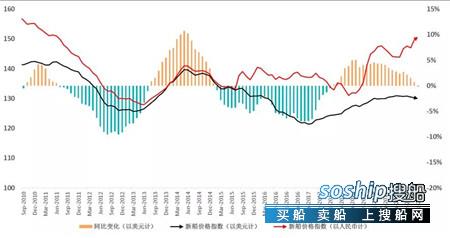

2019年9月,英国克拉克松研究公司新船价格指数(以美元计)为129.9,环比微降0.2%,同比微降0.1%,终结了连续23个月的同比上涨,新船价格指数出现松动,短期向下调整初见端倪。三季度,受中美贸易摩擦的升级以及美国单边指责中国为汇率操纵国的影响,人民币汇率破7贬值,一定程度上缓解了中国船企的市场竞争压力,新船价格指数(以人民币计)保持了良好的上行态势。不过考虑到央行表态“有经验、有信心、有能力保持人民币汇率在合理均衡水平上基本稳定”以及美元指数未来可能逐渐走弱,这种因货币贬值带来的上行趋势恐难以为继。

英国克拉克松研究公司新船价格指数

二、“油散集气豪”占据近九成市场,主流船型成交整体趋弱

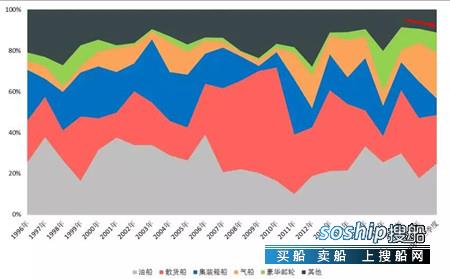

从细分船型来看,以CGT计,2019年前三季度“油散集气豪”成为市场主角。其中,油船是前三季度成交最多船型,占比24.9%,约为市场份额的四分之一;散货船为占比第二高船型,为23.8%;气船为占比第三高船型,占22.5%,市场份额已逼近油船和散货船这两大传统船型;豪华邮轮成交量已超过集装箱船,成为前三季度占比第四高船型,占比9.6%;集装箱船成交占比仅为8.1%,较2018年大幅下降了9.7个百分点。这五大船型合计占比为88.9%,占据了新造船市场近九成份额。虽然整体占比很高,但较比2017和2018两年仍出现了小幅下滑。

1996年以来五大船型占比变化(以CGT计)

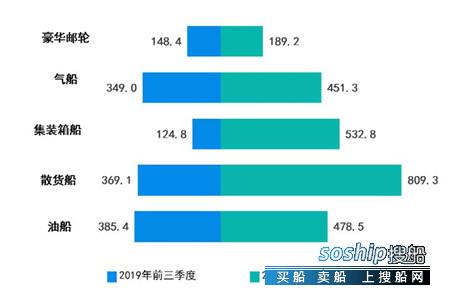

从具体成交数量来看,以CGT计,2019年成交前五的重点船型较比2018年前三季度全面下滑。重点船型的成交萎靡也是2019年全球新造船市场不景气的主要原因。其中,油船成交385.4万CGT,同比下降19.4%,石油输出国组织(OPEC)的持续减产以及沙特油田遇袭等事件给船东下单造成了负面冲击,船东对未来石油供给的担忧对油船市场起到了抑制作用;散货船成交369.1万CGT,同比下降54.4%,下降幅度超过五成。巴西淡水河谷的矿难以及澳大利亚的飓风给四大矿山的出货造成了巨大影响,散货船订单也相应的出现了减少;气船成交349.0万CGT,同比下降22.7%。2018年液化天然气(LNG)船市场大放异彩,不过随着造船供给的增加,市场也逐渐冷静了下来;豪华邮轮成交148.4万CGT,同比下降21.6%。随着全球经济的增长放缓,邮轮市场景气有所下降;集装箱船成交124.8万CGT,大幅下降76.6%。对于集装箱船市场来说,2019年面临着限硫令带来的额外成本增加以及近年来大型集装箱船交付所带来的供需平衡问题,吸收消化新运力是集装箱船市场目前的重点任务。

2019年前三季度主要船型成交量对比(万CGT)

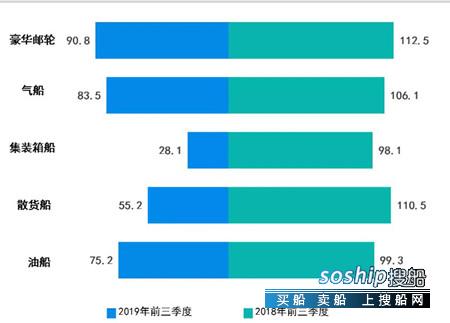

从成交金额来看,2019年前三季度豪华邮轮虽然成交总量仅排第四,但是成交金额最高,为90.8亿美元,同比下降19.2%,降幅为五大重点船型中最低;气船成交金额位居第二,为83.5亿美元,同比下降21.3%;油船成交75.2亿美元,同比下降24.2%;散货船成交55.2亿美元,同比下降50.1%,下降幅度达五成;集装箱船由于成交总量的大幅减少,成交金额同比大幅下降71.4%,为28.1亿美元。总体来看,2019年前三季度成交前五的船型不论是成交数量还是金额都出现了较大程度的下滑,拖累了全球新造船市场的复苏进程。

2019年前三季度主要船型成交金额对比(亿美元)

三、中韩累计接单各有千秋,中日韩造船整体弱于去年同期

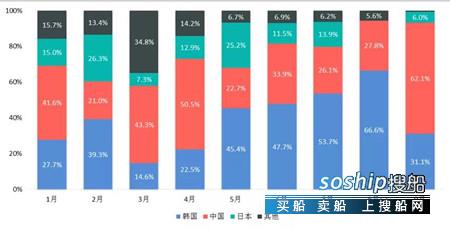

2019年前三季度,以艘数计,中日韩三国分别成交243艘、128艘和138艘;以DWT计,中日韩分别成交1956.0万DWT、723.7万DWT和1408.3万DWT,分别占全球市场份额的46.7%、17.3%和33.6%,三国合计占比为97.6%;以CGT计,中日韩分别成交580.4万CGT、207.0万CGT和534.8万CGT,分别占全球市场份额的37.4%、13.3%和34.5%,三国合计占比85.2%。无论是从艘数、DWT还是CGT来看,前三季度新船累计成交都是中国遥遥领先。不过值得注意的是,从艘数以及DWT来看,韩国与中国都有着较大差距,但是从CGT来看,中韩全球占比仅差2.9个百分点。此外,从2019年单月成交来看,以CGT计,韩国有5个月单月成交第一,且5至8月连续4个月接单第一。在中国高质量发展的今天,中国造船界也应当在CGT的数据上巩固自己国际第一的地位,且2019年尚未结束,中韩角逐仍存悬念。

2019年前三季度中日韩新船成交对比(以CGT计)

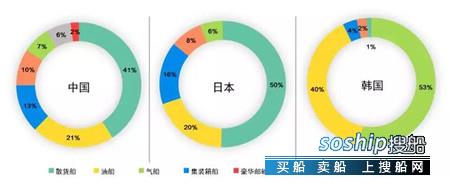

从中日韩具体成交船型来看,以CGT计,中国船企的新接订单以油船、散货船以及集装箱船三大传统主力船型为主,合计占比达到订单的四分之三。豪华邮轮与气船等高附加值船型占比约为9%,不到新接订单的十分之一。日本与中国情况类似,三大传统主力船型合计占新接订单的86%,其中,散货船更是占据了半壁江山。不同于中日两国,韩国的新接订单以气船和油船为主,合计占比高达93%,其中,气船订单的占比甚至过半,成为韩国2019年前三季度接单的主力船型。中日韩订单的差异直接体现在了订单金额上,2019年前三季度,中国由于新接订单数量领先于日韩两国,累计成交金额为126.5亿美元。日本由于订单分布与中国近似,但数量上远低于中国,因此累计成交金额仅为36.1亿美元。韩国得益于斩获多个高附加值船型的订单,在成交数量低于中国的情况下,累计成交126.7亿美元,成为全球新船接单金额最多的国家。

2019年前三季度中日韩新船成交结构(以CGT计)

整体来看,中日韩三国2019年前三季度成交趋弱,全面弱于去年同期。其中,日本降幅最大,不论是从DWT计、CGT计还是金额计,跌幅都在六成以上。韩国次之,中国降幅相对最小。

中日韩2018-2019两年新船成交情况对比

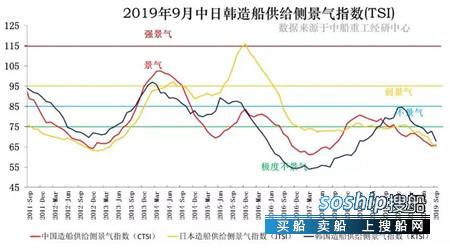

从构建的景气指数来看,中国景气指数有所企稳,日本景气指数下行趋势未改,韩国景气指数大幅下挫。9月中日韩三国均处于极度不景气区间,韩国仍牢牢占据第一的位置,中国超过日本跃居第二,日本则延续下滑状态,排在第三。中国造船供给侧景气指数(CTSI)9月为65.8,连续10个月位于极度不景气区间,即将到来的第四季度将是传统主力船型的下单旺季,得益于此,中国景气指数目前有企稳迹象。三项子指标中产能利用率为64.0%;新接订单保障系数为84.1%,较8月上升了4个百分点;手持订单保障系数自3月以来持续下降,9月下滑至156.5%。日本造船供给侧景气指数(JTSI)9月为65.1,连续7个月位于极度不景气区间,三项子指标产能利用率为85.7%;新接订单保障系数为49.4%,较8月下滑3.5个百分点;手持订单保障系数为153.4%,较8月下滑6.9个百分点。韩国造船供给侧景气指数(KTSI)9月为67.9,虽仍位居三国首位,但已呈现显著下滑趋势。三项子指标产能利用率为68.8%;新接订单保障系数为89.3%;手持订单保障系数为152.3%。

2019年9月中日韩造船供给侧景气指数

四、“油散”市场有望保持活跃,平稳将是“集气”市场主旋律

虽然新造船市场仍身处困境,不过进入三季度以来,下游航运市场已开始转好,各类船型运输费用持续走高,叠加季节旺季因素,为市场寒冬带来了一丝温暖。目前既是市场磨底阶段,也是船企深耕细分市场,提升企业核心竞争力的大好时期。顺利挺过市场寒冬,才能在未来市场繁荣期赢得主动权。

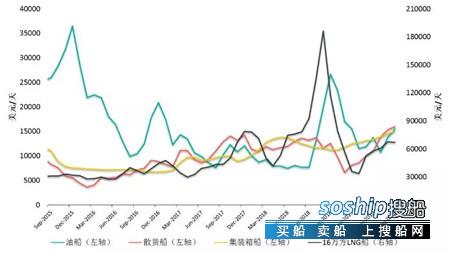

油船市场方面,9月油船综合运费指数为15539美元/天,环比上涨12.3%;同比暴涨102.0%,连续12个月上涨,且涨幅在进一步扩大,油船运费的大幅上涨无疑将利好船东下单。原油需求具备较强的韧性,虽然OPEC延长了减产时间,不过由于美国在原油领域的角色转变,产量与出口量逐步提升,一定程度上抵消了这一利空。且中东乱局如麻,刺激着油船运价的走高。此外,IMO“限硫令”留给船东的时间已经不多,脱硫装置的安装将导致供给市场出现一定的“真空期”,油船新造船市场活跃度有望提高。

散货船市场方面,9月BDI指数均值为2255,环比上涨13.8%,连续7个月上涨,且涨幅有所扩大;同比暴涨55.8%,连续3个月同比上涨。随着澳洲气候的好转、巴西淡水河谷的修复,叠加铁矿石价格上涨的刺激,全球四大矿山的出货量逐步增加,带动了BCI指数(波罗的海好望角型船指数)飙升,推动BDI指数连创新高。9月4日BDI指数一度飙升至2518点,创近9年新高。干散运输市场表现也相当活跃,9月散货船综合运费指数为15973美元/天,环比上涨4.0%,连续7个月上涨;同比增长20.7%,连续3个月上涨。在干散市场运费走高的同时,随着IMO“限硫令”的临近,有越来越多运输铁矿石的好望角型船舶(油耗较高)需暂停运营来安装脱硫装置。此外,目前是散货船市场旺季,除铁矿石外,世界不同地区盛大节日的带货需求以及煤炭运输也为散货船造船市场复苏提供了助力。

集装箱船市场方面,9月集装箱船综合运费指数为15068美元/天,环比上涨3.6%,连续9个月上涨,不过涨幅有所收窄;同比上涨24.8%,连续3个月上涨。中国出口集装箱运输市场多条运输航线整体保持相对稳定,不过受到中美贸易摩擦的影响,北美航线整体表现较为疲软。集装箱船市场运力供需较为平衡,运输费用虽一路高歌,但对造船订单刺激有限,市场短期内还是以消化现有运力为主。

LNG船市场方面,9月16万方LNG船即期收益为66875美元/天,环比小幅下跌1.1%;同比下降27.7%,降幅有所扩大。虽然LNG船的即期运费较2018年出现显著下滑,但仍远高于“油散集”三大传统船型。加之卡塔尔的未来订单、中国天然气进口量的增加等因素,LNG船新造船市场未来仍有发挥空间。

细分船型综合运费走势

作者:中船重工经济研究中心 李洋