2015年上半年,受全球航运市场低迷、油价持续下跌的影响,我国新承接船舶订单大幅下降,海洋工程装备市场明显萎缩。企业交船难、融资难、盈利难、转型难等问题依然突出。面对激烈的国际市场竞争,政府部门全力支持,全行业直面困难,骨干船厂加快转型升级步伐,确保船舶工业平稳发展。

一、经济运行基本情况

(一)造船三大指标情况

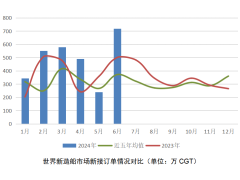

1~6月份,全国造船完工1853万载重吨,同比增长6.3%。承接新船订单1119万载重吨,同比下降72.6%。6月底,手持船舶订单1.3807亿载重吨,同比下降9.2%,比2014年底下降7.6%。

(二)重点监测(产品库 求购 供应)企业总产值情况

1~6月份,船舶行业88家重点监测企业完成工业总产值2056亿元,同比增长6.5%。其中船舶制造产值982亿元,同比增长5.8%;船舶配套产值152亿元,同比增长14.7%;船舶修理产值64亿元,同比增长9.2%。

(三)企业盈利能力情况

1~5月份,全国规模以上船舶工业企业1442家,实现主营业务收入2908.1亿元,同比增长6.8%。其中,船舶制造企业为1544.7亿元,同比增长8.3%。船舶配套企业为362.6亿元,同比增长5.8%。船舶修理企业为72.2亿元,同比增长18.5%。

1~5月份,规模以上船舶工业企业实现利润总额85.4亿元,同比下降13.3%。其中,船舶制造企业为48.1亿元,同比下降11.3%。船舶配套企业为16.4亿元,同比增长20.2%。船舶修理企业为1.8亿元,同比下降8.2%。

1~6月份,88家重点监测企业实现主营业务收入1410亿元,同比增长4.5%;利润总额24.7亿元,同比下降3.5%。

(四)船舶出口情况分析

1~6月份,全国完工出口船1671万载重吨,同比增长8.5%;承接出口船订单933万载重吨,同比下降75.6%;6月底,手持出口船订单1.3117亿载重吨,同比下降8.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的90.2%、83.4%和95%。

1~5月份,我国船舶出口金额达127.7亿美元,同比增长19.1%。我国出口船舶产品中散货船(船型 船厂 买卖)、油船(船型 船厂 买卖)和集装箱船(船型 船厂 买卖)仍占主导地位,其出口额合计为67.1亿美元,占出口总额的52.6%。我国船舶产品出口到170个国家和地区,其中向亚洲出口船舶的金额为82.9亿美元,占比为65%。

二、经济运行的主要特点

(一)国家密集出台相关政策,船舶工业迎来新的机遇

上半年,国务院出台了《中国制造2025》,把海洋工程装备和高技术船舶作为十大重点发展领域之一,并配套下发了《关于加快培育外贸竞争新优势的若干意见》和《关于推进国际产能和装备制造合作的指导意见》等文件,要求强化船舶等装备制造业和大型成套设备出口的综合竞争优势。人民银行等九部委联合发布了《关于金融支持船舶工业加快结构调整促进转型升级的指导意见》,发改委发布了《战略性新兴产业专项债券发行指引》,财政部、工信部、保监会联合发布《关于开展首台(套)重大技术装备保险补偿机制试点工作的通知》,工信部发布了《军民融合深度发展2015专项行动》等文件,这些政策对稳定船舶工业健康发展起到了重要作用,为船舶工业迈“3.0时代”带来了新的机遇。

(二)创新能力快速提升,双高产品批量承接

上半年,我国骨干造船企业积极调整结构、转变发展方式,继续以创新为驱动,努力稳定生产确保交船。上半年交付了全球最大8500车位汽车滚装船(船型 船厂 买卖)、国内首艘3万立方米液化天然气(LNG)船、全球第二大7.2万吨半潜船(船型 船厂 买卖)。与此同时,我国最大箱位18000TEU集装箱船试航成功,全球最大独立货罐型3.7万吨沥青船(船型 船厂 买卖)顺利下水。批量承接了万箱集装箱船、超大型原油船(VLCC)、7800车位汽车滚装船,液化天然气(LNG)动力客滚船(船型 船厂 买卖)等高技术、高附加值船舶,新船订单修载比达到0.369。在海工建造领域交付了世界首台半潜式圆筒型海洋生活平台(船型 船厂 买卖)、亚洲首艘LNG动力全回转工作船(船型 船厂 买卖)、国内首艘深水环保船,全球最大12000吨级起重船(船型 船厂 买卖)总装调试,全球首制R-550D自升式平台出坞。

(三)国际市场竞争激烈,骨干企业逆势发力

上半年,国际航运市场延续低迷,新船市场大幅下滑,全球新船成交3694万载重吨,同比下降54.3%,但我国骨干造船企业在逆境中优势突显,努力做好船东工作,顺利完成交船,大力开发新船型,抢占国际市场订单,在激烈的市场竞争中占得先机。全国造船完工量前10家企业,占全国比重57.5%,比2014年底提高6.9个百分点;新承接船舶订单前10家企业,占全国比重75.4%,比2014年底提高近20个百分点。

(四)先行指标触底反弹,经济运行有望企稳

上半年,世界经济复苏缓慢,我国经济实现了缓中趋稳,稳中向好的走势。6月波罗的海干散货(BDI)指数上涨35.8%,二季度我国新承接船舶订单量环比逐月回升,船舶工业利润总额下滑比年初有所收窄,主要先行指标先后触底反弹,低位震荡。随着老旧船舶拆解政策的延续,内河船舶更新换代需求增多等有利因素的影响,我国船舶工业经济运行状况将有望实现企稳回升。

(五)转型升级步伐加快,智能制造大力发展

我国船舶工业转型升级步伐愈发加快,促使船舶建造朝着设计智能化、产品智能化、管理精细化和信息集成化方向发展。另一方面,我国劳动用工成本刚性上升,与日韩相比优势逐渐消失。在政策指引和市场倒逼的双重作用下,南通中远川崎(位置 评论 新闻)船舶工程有限公司、江苏新时代造船(位置 评论 新闻)有限公司、中船澄西(位置 评论 新闻)(广州)有限公司等国内一些骨干船厂在切割(产品库 求购 供应)、焊接(产品库 求购 供应)、涂装(产品库 求购 供应)等船舶建造环节广泛使用机器人,大大提高了生产效率、提升了造船精度、降低了生产成本,提高了企业竞争力,智能制造已经成为船舶工业转型升级的必然道路。

[标签:资讯内容0]