| 造船业2018会复苏吗 2015年11月全球造船业月报:2015年11月份全球新签订单86艘、共计4969512载重吨。与2015年10月份全球新签订单65艘、共计3989204载重吨相比较,数量环比增加21艘,吨位上升24 57%。与2014年11月份全球新签订单99艘、共计3121245吨相比较,艘数同比减少13艘,吨位同比上升59 22%。 | 造船业2018会复苏吗 全球造船业排名 造船业再陷最大噩梦 造船业现状 全球造船业 泰州造船业 韩国造船业世界第一 全球造船业2018年 台湾造船业世界领先 |

1、全球新签订单较上月上升

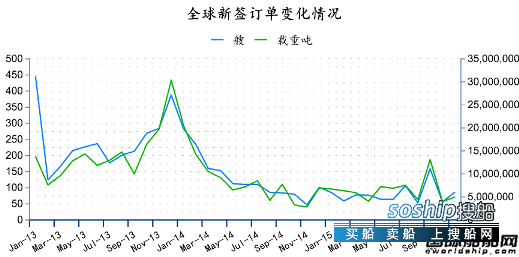

据克拉克松数据统计,2015年11月份全球新签订单86艘、共计4969512载重吨。与2015年10月份全球新签订单65艘、共计3989204载重吨相比较,数量环比增加21艘,吨位上升24.57%。与2014年11月份全球新签订单99艘、共计3121245吨相比较,艘数同比减少13艘,吨位同比上升59.22%。

从船型上来看,散货船(船型 船厂 买卖)6艘,共计524000载重吨;油船(船型 船厂 买卖)新签27艘,共计2104200载重吨;集装箱船(船型 船厂 买卖)新签25艘,共计2045800载重吨,计166664TEU;液化气船(船型 船厂 买卖)新签4艘,共计161100载重吨,计233400立方米;海工船5艘,计35513CGT;其他船型19艘,共计336487CGT。从订单类型来看,散货船3艘为小灵便型,2艘好望角型;油船新签13艘灵便型油船、7艘阿芙拉型、2艘苏伊士型油船、2艘巴拿马型;集装箱船新签11艘灵便型集装箱船和14艘超巴拿马型;液化气船4艘LPG船(船型 船厂 买卖);海工船3艘锚拖供应船(船型 船厂 买卖),其他船型2艘。

| 造船业2018会复苏吗 2015年11月全球造船业月报:2015年11月份全球新签订单86艘、共计4969512载重吨。与2015年10月份全球新签订单65艘、共计3989204载重吨相比较,数量环比增加21艘,吨位上升24 57%。与2014年11月份全球新签订单99艘、共计3121245吨相比较,艘数同比减少13艘,吨位同比上升59 22%。 | 造船业2018会复苏吗 全球造船业排名 造船业再陷最大噩梦 造船业现状 全球造船业 泰州造船业 韩国造船业世界第一 全球造船业2018年 台湾造船业世界领先 |

2、11月份完工量减少

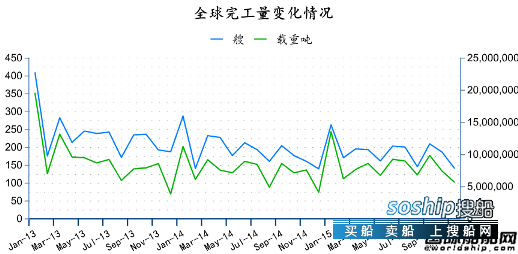

2015年11月份全球船厂共交付新船142艘,共计5720084载重吨。与2015年10月份全球新签订单187艘、共计7436952载重吨相比较,数量环比下跌24.06%,吨位环比下跌23.09%。与2014年11月份全球船厂共交付新船197艘,共计7682705载重吨相比较,数量同比下降27.92%,吨位同比下跌25.55%。

从船型来看,本月散货船的交付数量为32艘,共计2363303载重吨;集装箱船的交付数量为13艘,共计104067TEU;油船的交付数量为25艘,共计1249502载重吨;液化气船11艘,计970926立方米;海工船20艘,计55229载重吨;其他船型36艘,计115233载重吨。

| 造船业2018会复苏吗 2015年11月全球造船业月报:2015年11月份全球新签订单86艘、共计4969512载重吨。与2015年10月份全球新签订单65艘、共计3989204载重吨相比较,数量环比增加21艘,吨位上升24 57%。与2014年11月份全球新签订单99艘、共计3121245吨相比较,艘数同比减少13艘,吨位同比上升59 22%。 | 造船业2018会复苏吗 全球造船业排名 造船业再陷最大噩梦 造船业现状 全球造船业 泰州造船业 韩国造船业世界第一 全球造船业2018年 台湾造船业世界领先 |

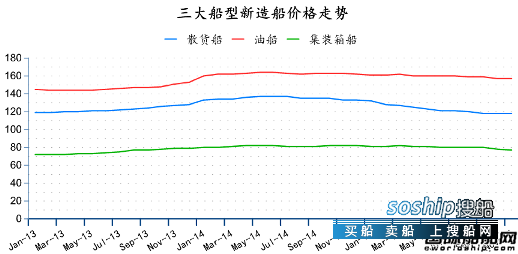

3、新造船价格基本持平

11月份散货船、油轮和集装箱船新在造船价格指数为118点、157点和77点,散货船、油船持平上月,集装箱船均下跌1点。

11月份,散货船新造船价格下跌,其中好望角型、巴拿马型散货船价格分别为4650万美元(176/180KDWT)、2575万美元(75/77KDWT);油船价格基本持平,中VLCC(315-320KDWT)价格9550美元、苏伊士型(156-158KDWT)价格为6450万美元、阿芙拉型(113-115KDWT)价格为5300万美元、巴拿马型(73-75KDWT)价格为4575万美元、灵便型(47-51KDWT)价格为3600万美元。集装箱船价格基本持平。

| 造船业2018会复苏吗 2015年11月全球造船业月报:2015年11月份全球新签订单86艘、共计4969512载重吨。与2015年10月份全球新签订单65艘、共计3989204载重吨相比较,数量环比增加21艘,吨位上升24 57%。与2014年11月份全球新签订单99艘、共计3121245吨相比较,艘数同比减少13艘,吨位同比上升59 22%。 | 造船业2018会复苏吗 全球造船业排名 造船业再陷最大噩梦 造船业现状 全球造船业 泰州造船业 韩国造船业世界第一 全球造船业2018年 台湾造船业世界领先 |

4、11月新船订单综述

11月份全球新船订单86艘,合计204.66万CGT,其中中国为62艘,148.26万CGT,日本为5艘,计12.03万CGT,韩国为6艘,计15.01万CGT。CGT分别占全球造船业新接订单量的72.44%、5.88%和7.33%。

11月份新签订单量相比上月大幅度增加,CGT总量相比上月上升35.44%。本月日本5艘订单,艘数有所上升,CGT总量环比下滑;韩国CGT总量下滑幅度较大,订单数量也严重下滑;中国CGT总量占总比百分之七以上。根据国际船舶网数据统计,在具体船型订单方面,本月新签订单有86艘,环比上升32.31%,本月散货船订单量6艘,中国获得4艘,韩国获得2艘;油船新签订单27艘,相比上月29艘减少2艘,中国获得23艘,日本本月获得4艘订单,日本无相关订单;集装箱船25艘相比上月增加2艘增加23艘,中国获得24艘订单,韩国获得1艘;本月海工船订单相比上月无订单情况有所好转,其中中国获得3艘,其他国家2艘;液化气船订单量4艘;从上述数据来看本月中国本月基本包揽三大船型订单,散货船占66.67%、集装箱船占96%、油船占85.19%,而韩国则集中在散货船(33.33%),油船(33.33%);日本本月订单十分不理想,三大船型订单1艘未获得。从数据统计来看,本月新签订单量环比增加32.31%,同比上升24.57%;载重吨环比上下跌13.13%,同比上升59.22%。