造船业--航运业--拆船业是一条完整的产业链。世界拆船业经历了三次高峰和三次低谷,世界拆船中心也经历了多次转移。全球拆船厂主要集中在中国、印度、孟加拉国和巴基斯坦,这四个亚洲国家年均拆船吨位总量之和相当于世界拆船吨位总量的85%,还有一部分拆船厂在地中海地区和欧亚交界的土耳其。

拆船业作为船舶经济中不可或缺的重要环节,是实现废旧船舶资源循环利用、确保航运业运营安全和减少碳排放,促进造船工业调整振兴的重要环节。近几年来,世界拆船业表现出欣欣向荣之势,业内关注度也在不断上升。

一、世界拆船业现状

1.世界主要拆船国产能情况

中国目前有拆船厂61家,具有进口许可证20家,内贸船拆解企业21家,绿色定点拆解企业20家。中国年拆解能力350-550万轻吨,载重吨约1500-2200万吨。

印度有拆船厂201家,年拆解能力500艘,1500万载重吨,轻吨约36万吨。

孟加拉有拆船厂182家,年拆解能力250艘,750万载重吨,轻吨约18万吨。

巴基斯坦年拆解能力80艘,240万载重吨,轻吨约60万吨。

土耳其年拆解能力60艘,180万吨载重吨,轻吨约13万吨。

其他国家年拆解能力20艘,60万载重吨,轻吨约14万吨。

中国近几年拆船业发展很快,前几年拆解量尚在印度、孟加拉、巴基斯坦之后,但目前在拆解能力上迅速赶超对手。据克拉克松统计,2011年孟加拉国、印度以及巴基斯坦的拆船量占世界拆船量的67%,而中国所占21%,与2005年7.7%相比大幅上升。另据造船速报报道,今年上半年,中国在全球拆船市场占有率超过了20%,呈现渐进的增加趋势。

数据来源:泰州伟业拆船轧钢有限公司

2.世界三大拆船国拆船特点

(1)中国拆船厂集中的区域在长江三角洲和珠江三角洲,大家都知道,中国拆解挂中国国旗的船舶前期是不需要缴纳关税和增值税共计约船舶总价的21%,而拆解外旗船舶则要预先缴纳约21%的税,因此加大了中国拆船市场的压力,虽然2010年国家在增值税方面有退税政策,但是2010年以后国家对拆船市场的重视与支持却捉襟见肘。然而中国在环保方面却下足了手笔,所有拆船厂被勒令禁止冲滩拆解,改为码头拆解和船坞拆解,所有环保设施获批后方可拆船,所以中国是绿色拆解的摇篮也是世界绿色拆船的标杆。

(2)在选择船型以及船价方面,印度、孟加拉更加钟爱于有色金属较多以及船舶板材出材率较多的船舶,如油轮、双甲板、双壳双底的船舶、汽滚船、集装箱等,因为印度、孟加拉对于本国铁矿石、镍矿所需的高炉等先进高科技设施不多且生产厂家也相对稀缺,所以大部分资源选择出口。印度、孟加拉对于直接可以轧钢和熔炉的废钢高度重视,价格也相应较高,国家也对于废钢船的进口进行税收优惠等大力支持,所以船价方面平均比中国高出50-70左右美元/长吨。而中国虽然也对有色金属较多的船型青睐,但相对印度孟加拉更注重于船舶的可轧材的出材率以及板材的厚度。

(3)潮水对于中国和印度、孟加拉都是必不可少的自然要素,但是印度大部分都是冲滩拆解,所以对潮水的依赖性非常大,而且等待平潮潮水(最大潮水)的周期一般都是一至两周的时间,而中国厂家流域则是每天两次平潮时期,而且仅仅只是调节空船的压载水(产品库 求购 供应)基本足以满足船舶吃水的要求。这样对于船东的成本和风险来讲会有比较大的差异。

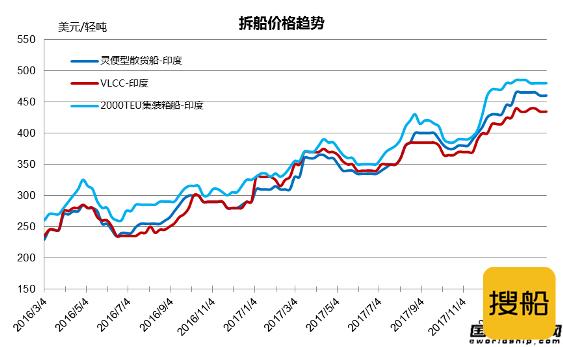

3.2009-2012上半年世界三大拆船国拆船价格情况

图1

图2

图3

数据来源:泰州伟业拆船轧钢有限公司

2009年三国对散货船(船型 船厂 买卖)的出价基本相差不大,2010年开始价差开始拉大,印度和孟加拉要比中国高50-70美元/吨左右,另外,2009-2011年,孟加拉对散货船的出价一直比印度和中国要高,但今年上半年,印度的出价已经超过了孟加拉。

油船(船型 船厂 买卖)方面,印度对油船比较重视,与中国和孟加拉相比,价格差距比较大,2009年达到200美元/吨,2010-2011年收窄至80-100美元/吨左右,但2012年上半年仍要高出140左右。

集装箱方面,近两年,印度和孟加拉价格基本差不多,但他们仍要比中国高出50-80美元/吨左右。

[标签:资讯内容0]