由于经济增长缓慢,进口需求疲软,世界经济增速不稳定而且没有预想的乐观,特别是最大的需求国——中国进入经济结构调整期,需求减缓,以及以原油为主的国际大宗商品价格持续下降,加上运力供大于求的矛盾仍无实质性缓解,2014年全球干散货海运市场仍处于低迷状态,船东的业绩难以改善,甚至不少船东亏损仍在持续扩大——

现状

需求不如预期 国际运价全线下挫

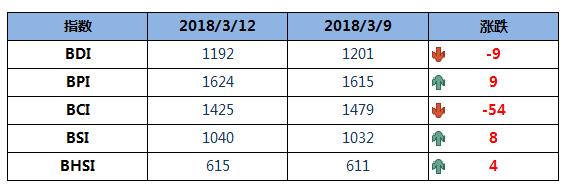

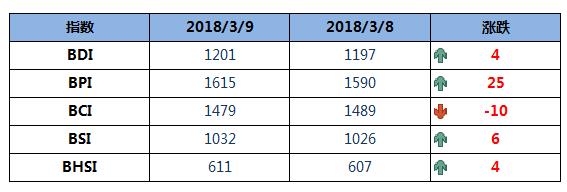

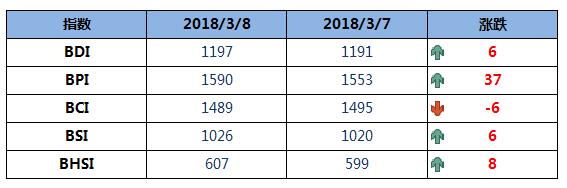

截至12月12日,国际干散货综合运价指数(BDI)报收863点,较去年同期下降了44%,全年日平均为1115点,较去年的1206点下降了7.5%,为国际金融危机以来次低水平,其最低点发生在2012年,BDI全年日平均为920点。期间三大主力船型全线下挫,其中海岬型船指数(BCI)全年日平均为1990点,较去年同比下降6%;巴拿马型船指数(BPI)为965点,较去年下降19%;超灵便型船指数(BSI)为940点,较去年下降4.4%。

2014年国际干散货海运市场再次进入低迷,其主要原因在于:

大宗商品需求由热转冷,价格持续下跌,降价预期令需求方观望情绪升温。作为干散货中运输量最大的铁矿石,由于今年以来价格持续下滑,特别是第四季铁矿石价格降幅扩大,令钢厂产生强烈的价格下降预期,再加上库存高,需求有限,进口自然减少。传统的冬季旺季早早献幕,12月12日海岬型船日租金已降至6000美元,跌至历史较低水平,与去年持续四个月的火爆行情相比要逊色得多,拖累了整个年度运价水平。

第二大货种——煤炭运量下降超预期。受经济结构转型,进口煤受到国内煤价的挑战影响,全球最大的煤炭进口国——中国,1至11月进口煤炭同比下降了9.4%,而11月当月更是下降了27%,终结了连续四年的两位数增长势头,鉴于中国煤炭进口的大幅缩水,CLARKSON预测今年全球煤炭海运量增长不到1%。由于印尼控制出口,镍矿、铝矾土更是大幅负增长,上述货种的大幅减少,严重侵蚀了巴拿马船、超灵便型船运价水平。

燃油价格持续下降,导致运价不断走低。受国际原油供大于求,价格持续下跌影响,去年底新加坡380号燃油还在600美元附近,而如今已跌破380美元,一年时间跌去近四成。但航运业由于运力过剩,难以掌握运价话语权,油价下跌很快被传导到运价的下跌,船东并未拿到多大好处,最大的收益者为货主和租家,这从运价和租金均可以得到印证。上述三大因素叠加,促使今年海运市场不如去年。

运力增速高出运量一倍 沿海运价创新低

2014年是沿海运输最糟糕的一年。据上海航运交易所数据显示,衡量沿海运价强弱的核心指数——沿海煤炭运价指数,全年日平均为629点,较去年下降了25%,是该指数2011年底上线来最低年份。其中主流航线——秦皇岛至上海、广州煤炭平均运价分别为25.4 元/吨、34.5元/吨,分别较去年下降了29%、19.4%,运价还不如上世纪末的水平。

尽管去年第四季特殊事件引发的运价暴涨,去年运价基数较高,今年运价会拉低是预料之中的,但如此大幅度回调,还是超出大部分业内人士的预期。先来看看煤炭需求情况,归功于神华、中煤等大型煤企大幅下调煤炭价格举措,削弱了进口煤炭价格优势,今年前11个月我国外贸煤炭进口近四年来首次呈现负增长,一定程度上刺激了内贸煤炭需求。据权威部门数据显示,截至11月,沿海煤炭下水量为6.04亿吨,较去年同期增长2500万吨,增幅为4.3%;再来看运力情况,据交通运输部数据显示,截至今年上半年,全国万吨以上省际沿海干散货船(船型 船厂 买卖)共计1698艘、5448万载重吨,比2013年年底减少29艘、70万载重吨,降幅为1.27%。这是近年来沿海干散货运力总规模首次出现下降,由于运价低迷原因、市场已开始减少了新增运力的投入。

从需求及运力角度来分析,市场应该给予一定正面的评价,但为什么市场却如此不给力呢,其主要原因有以下几点:

存量运力规模太大,靠目前的低增长需求一时难以消化。目前沿海运力规模达到5500万载重吨,较2008年的2100万增长了1.6倍,而煤炭运量今年预计为6.6亿吨,较2008年的4.2亿吨,仅增长了57%,运力增长速度要高出运量增速的一倍,如市场要保持平衡水平,经初步测算,目前运力富余约20%-30%,多余运力在1200万至1500万之间。去年如没有第四季度人为暴涨行情,全年平均运价也不会比今年高多少,如扣除高油价因素,运价可能比今年还糟糕,所以今年运价低迷应该是去年基础上的延续,也是在情理之中。

北方煤港扩张效益显现,泊位增多,装卸率提升,船舶周转加快,运力开始溢出。前些年除秦皇岛港以外的渤海湾煤炭港口群,大举投资建设港口泊位,近两年陆续投入使用,港口泊位增多明显,以前拥堵的秦皇岛港船舶开始向这些港口分散,数据显示,今年黄骅、天津两港较去年多运了2400万吨煤,而去年黄骅、京唐、曹妃甸三港较前一年多运了7000万吨煤,但秦皇岛港运煤量并未增加多少,两年增量还不到200万吨,98%的煤炭增量分流到上述港口。由于煤炭运量均衡分布,煤炭运输枢纽——秦皇岛港拥堵现象消失,候泊时间大幅减少,甚至做到随到随靠,船舶周转加快,存量船舶开始溢出,导致运输市场过度竞争。

燃油价格的持续下滑不断向运价传导。与国际燃油价格一样,国内180燃油价格从去年的平均人民币5100元/吨下滑到今年的4100元,下跌了20%,由于市场竞争激烈,油价下降又促使运价跌跌不休。如摊上油价下降带来的效益提升,今年实际运价相当于市场价上再增加4元左右。

由于经济增长缓慢,进口需求疲软,世界经济增速不稳定而且没有预想的乐观,特别是最大的需求国——中国进入经济结构调整期,需求减缓,以及以原油为主的国际大宗商品价格持续下降,加上运力供大于求的矛盾仍无实质性缓解,2014年全球干散货海运市场仍处于低迷状态,船东的业绩难以改善,甚至不少船东亏损仍在持续扩大——

现状

需求不如预期 国际运价全线下挫

截至12月12日,国际干散货综合运价指数(BDI)报收863点,较去年同期下降了44%,全年日平均为1115点,较去年的1206点下降了7.5%,为国际金融危机以来次低水平,其最低点发生在2012年,BDI全年日平均为920点。期间三大主力船型全线下挫,其中海岬型船指数(BCI)全年日平均为1990点,较去年同比下降6%;巴拿马型船指数(BPI)为965点,较去年下降19%;超灵便型船指数(BSI)为940点,较去年下降4.4%。

2014年国际干散货海运市场再次进入低迷,其主要原因在于:

大宗商品需求由热转冷,价格持续下跌,降价预期令需求方观望情绪升温。作为干散货中运输量最大的铁矿石,由于今年以来价格持续下滑,特别是第四季铁矿石价格降幅扩大,令钢厂产生强烈的价格下降预期,再加上库存高,需求有限,进口自然减少。传统的冬季旺季早早献幕,12月12日海岬型船日租金已降至6000美元,跌至历史较低水平,与去年持续四个月的火爆行情相比要逊色得多,拖累了整个年度运价水平。

第二大货种——煤炭运量下降超预期。受经济结构转型,进口煤受到国内煤价的挑战影响,全球最大的煤炭进口国——中国,1至11月进口煤炭同比下降了9.4%,而11月当月更是下降了27%,终结了连续四年的两位数增长势头,鉴于中国煤炭进口的大幅缩水,CLARKSON预测今年全球煤炭海运量增长不到1%。由于印尼控制出口,镍矿、铝矾土更是大幅负增长,上述货种的大幅减少,严重侵蚀了巴拿马船、超灵便型船运价水平。

燃油价格持续下降,导致运价不断走低。受国际原油供大于求,价格持续下跌影响,去年底新加坡380号燃油还在600美元附近,而如今已跌破380美元,一年时间跌去近四成。但航运业由于运力过剩,难以掌握运价话语权,油价下跌很快被传导到运价的下跌,船东并未拿到多大好处,最大的收益者为货主和租家,这从运价和租金均可以得到印证。上述三大因素叠加,促使今年海运市场不如去年。

运力增速高出运量一倍 沿海运价创新低

2014年是沿海运输最糟糕的一年。据上海航运交易所数据显示,衡量沿海运价强弱的核心指数——沿海煤炭运价指数,全年日平均为629点,较去年下降了25%,是该指数2011年底上线来最低年份。其中主流航线——秦皇岛至上海、广州煤炭平均运价分别为25.4 元/吨、34.5元/吨,分别较去年下降了29%、19.4%,运价还不如上世纪末的水平。

尽管去年第四季特殊事件引发的运价暴涨,去年运价基数较高,今年运价会拉低是预料之中的,但如此大幅度回调,还是超出大部分业内人士的预期。先来看看煤炭需求情况,归功于神华、中煤等大型煤企大幅下调煤炭价格举措,削弱了进口煤炭价格优势,今年前11个月我国外贸煤炭进口近四年来首次呈现负增长,一定程度上刺激了内贸煤炭需求。据权威部门数据显示,截至11月,沿海煤炭下水量为6.04亿吨,较去年同期增长2500万吨,增幅为4.3%;再来看运力情况,据交通运输部数据显示,截至今年上半年,全国万吨以上省际沿海干散货船(船型 船厂 买卖)共计1698艘、5448万载重吨,比2013年年底减少29艘、70万载重吨,降幅为1.27%。这是近年来沿海干散货运力总规模首次出现下降,由于运价低迷原因、市场已开始减少了新增运力的投入。

从需求及运力角度来分析,市场应该给予一定正面的评价,但为什么市场却如此不给力呢,其主要原因有以下几点:

存量运力规模太大,靠目前的低增长需求一时难以消化。目前沿海运力规模达到5500万载重吨,较2008年的2100万增长了1.6倍,而煤炭运量今年预计为6.6亿吨,较2008年的4.2亿吨,仅增长了57%,运力增长速度要高出运量增速的一倍,如市场要保持平衡水平,经初步测算,目前运力富余约20%-30%,多余运力在1200万至1500万之间。去年如没有第四季度人为暴涨行情,全年平均运价也不会比今年高多少,如扣除高油价因素,运价可能比今年还糟糕,所以今年运价低迷应该是去年基础上的延续,也是在情理之中。

北方煤港扩张效益显现,泊位增多,装卸率提升,船舶周转加快,运力开始溢出。前些年除秦皇岛港以外的渤海湾煤炭港口群,大举投资建设港口泊位,近两年陆续投入使用,港口泊位增多明显,以前拥堵的秦皇岛港船舶开始向这些港口分散,数据显示,今年黄骅、天津两港较去年多运了2400万吨煤,而去年黄骅、京唐、曹妃甸三港较前一年多运了7000万吨煤,但秦皇岛港运煤量并未增加多少,两年增量还不到200万吨,98%的煤炭增量分流到上述港口。由于煤炭运量均衡分布,煤炭运输枢纽——秦皇岛港拥堵现象消失,候泊时间大幅减少,甚至做到随到随靠,船舶周转加快,存量船舶开始溢出,导致运输市场过度竞争。

燃油价格的持续下滑不断向运价传导。与国际燃油价格一样,国内180燃油价格从去年的平均人民币5100元/吨下滑到今年的4100元,下跌了20%,由于市场竞争激烈,油价下降又促使运价跌跌不休。如摊上油价下降带来的效益提升,今年实际运价相当于市场价上再增加4元左右。