“缺电”、“限电”、“停产”,周末这些关键词霸占了煤炭搜索榜。

我国既是能源大国,也是电力大国,却陷入了无电可用,甚至需要限制居民用电来缓解目前的窘境。

彼时,各种阴谋论此起彼伏,各种质疑声纷至沓来。

为什么会缺电?为什么要限电?这种现象还会持续吗?本文我们将从不同角度来一一剖析。

一 、煤炭供给缺口放大是缺电的直接原因

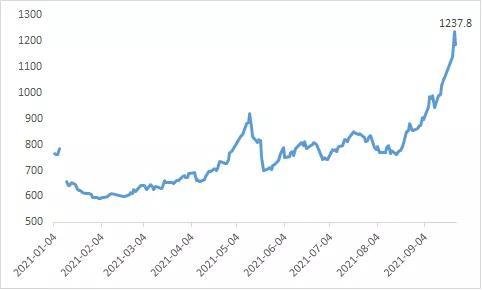

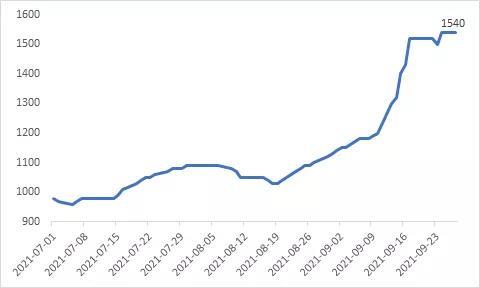

今年动力煤价格节节攀升,价格创下历史新高。

往年最高价也不过600、700元每吨的动力煤,今年下半年突破了千元大关,目前上涨势头依旧。

郑商所动力煤2210合约自8月份以来,上涨幅度超过50%。

截止9月24日,秦皇岛5500大卡动力煤报价1540元/吨。

现货方面,需求目前十分火爆,内蒙古、陕西等主要产区拉运车辆排满,滞留现象严重,呈现“一煤难求”的局面。

图1 动力煤2201合约价格(元/吨)

数据来源:wind 南华研究

为何今年煤炭如此紧缺?通过我们的研究,供给需求不匹配是主要原因。

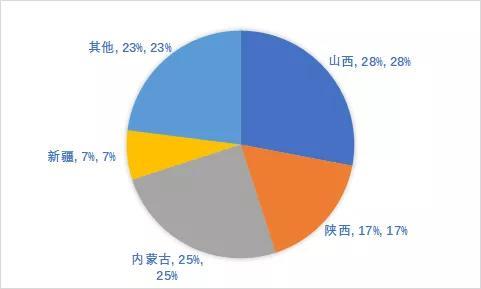

动力煤主要产区为“三西”地区,即山西、陕西、内蒙古西部,三个地区动力煤的产能分别占28%、17%、25%,今年三大产区产能都有不同程度的受限。

图2 动力煤产能分布

数据来源:南华研究

供给端,今年供给增量十分有限,内蒙古产区受安全检查影响,产量下滑明显,目前产能恢复不及预期;陕西产区,8月份来,由于全运会的召开,陕西榆林露天煤矿全停,加剧了煤炭供应紧张的格局;山西产区同样收到安全检查影响,产能难以进一步提升。

国产矿产量难以提升,进口煤炭也难以弥补缺口。

自从澳洲煤矿被禁,3500万吨的优质煤炭缺口一直存在,目前70%的进口煤炭来自印尼的3800大卡煤炭,而高热量低硫的动力煤难以从进口端得到补充。

考虑到后期还有冬奥运召开,再加上近期矿难时间频繁,我们预计今年年内煤炭供给都较难获得有效提升。

图3 主要产地原煤产量(单位:万吨)

数据来源:wind 南华研究

需求端,今年企业用电需求和民用电需求都有较大幅度增长。

由于今年中国受疫情影响较小,大量订单流入中国,特别是轻工和低端制造业等,用电需求巨大。

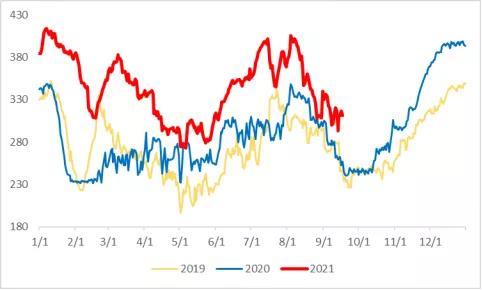

民用电方面,由于今年气温偏高,夏季用电需求旺盛,下游电厂日耗、供煤处于历年高位,消耗大量煤炭库存。

图4 电厂日耗(单位:万吨)

数据来源:南华研究

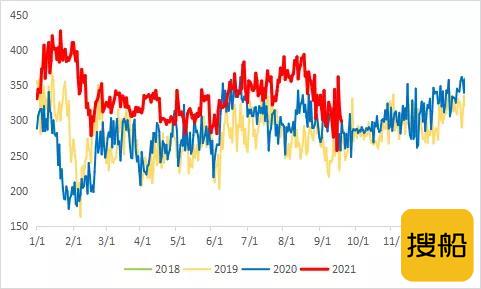

图4 电厂供煤(单位:万吨)

数据来源:南华研究

长期供需缺口的存在,导致煤炭库存创下历年新低,上游矿区几乎无库存,中游港口库存处于历年低位,下游电厂库存极低。

由于电厂马上要迎来冬季补库,而高额的煤价让电厂处于观望状态。

目前推出的各种政策,主要保证民用煤的供应(即长协煤的全面覆盖),至于企业用煤(包括煤化工、水泥、电解铝等用煤企业),只能去采购市场煤,导致煤价节节攀升。

图5 秦皇岛港动力煤库存(单位:万吨)

数据来源:wind 南华研究

图6 下游电厂煤炭库存(单位:万吨)

数据来源:南华研究

整体来看,目前的局势可以用“岌岌可危”来形容,供给难有实质增量,需求又持续增长,今年据推测,“拉尼娜”现象出现概率高于80%,这代表今年很可能是个冷冬,届时需求可能进一步增长。

以这两天限电严重的东北为例,目前东北三省的库存依然处于非常低的位置,电厂的补库刻不容缓,一旦不能完成补库,可能会严重影响到民生。

而目前的动力煤现货价又处于极高位置,后续预计易涨难跌,电厂补库在价高、量少的情况下难以加快进行。

今年动力煤的“死局”如何收场,只能等待进一步观察。

图7 秦皇岛Q5500动力煤平仓价(单位:元/吨)

数据来源:mysteel 南华研究

图8 东北三省电厂库存(单位:万吨)

二、“能耗双控”政策是另一个推手

“能耗双控”政策并不是最近的政策,早在2015年10月26日在十八届五中全会中就已经提出,即能源消耗总量和强度的“双控”。

作为循序渐进的政策,“能耗双控”执行近六年,目标一直稳定、明确。

从历史执行情况来看,“能耗双控”的指标也完成的较为不错。

例如“十二五”的要求是降低16%,实际完成降低18%,“十三五”要求到2020年为止相对2015年降低15%,而2016年-2019年已经完成了13.7%。

2019年仅有内蒙古未完成相应指标,北京等10省超额完成。

因此政策并没有临时加码,只是因为今年执行的实在太差,才引起了相应的关注。

8月12日,国家发改委发布《2021年上半年各地区能耗双控目前完成情况晴雨表》,其中9个省份(区)能耗强度不降反升,被列为一级预警;只有10个省份(区)完成了相应的指标,其他省(区)强度或者总量的完成情况都不尽如人意。

在此之后,为了完成今年的“双控”指标,各省的限电停产开始加码,要求高耗能产业限产限电甚至直接停产,颇有一种“赶作业”的意思。

为何今年上半年的“双控”指标完成如此之差呢?具体分析原因,由于疫情以来,中国受疫情影响较小,大量国外订单涌入中国,相关企业扩张产能,再加上国内复工复产较快较好,承接下了这些订单,上半年出口大增。

但是能源消耗也迅速增长,导致高耗能、高排放高居不下。

限电也是逼不得已的举措。

三、“缺电”、“限电”还要持续多久?冬季供暖是否有保证?

跳出基本面来看,目前阶段是我国作为煤炭大国向新能源转型的必要阶段。

长期以来,我国“富煤贫油少气”,火力发电占比超过70%,煤炭是我国最重要的能源。

但是在“碳中和”“碳达峰”政策下,减少煤炭使用,增加风电、水电、核能等清洁能源势在必行。

从动力煤的角度来看,今年的供需格局很难逆转,事故频发下安全检查很难放开,而且退一步来讲,即使政策放开,产能的增加也需要时间。

需求端的增量是确定的,并且已经反应到了火爆的现货市场。

库存的累积是接下来要重点观察的对象,特别是下游电厂的冬季补库节奏。

假如届时补库不及预期,为了保证民生,市场煤可能会被进一步采购,煤价有进一步上行的动力。

从“拉闸限电”来看,目前的行为更像是“补作业”,且现在的限电已经伤害到了企业甚至民生。

但是作业补上后,“拉闸限电”现象就会开始缓解,我们预计在11月-12月将显著好转。

作者:南华期货咨询服务部

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。

期市有风险,入市需谨慎。