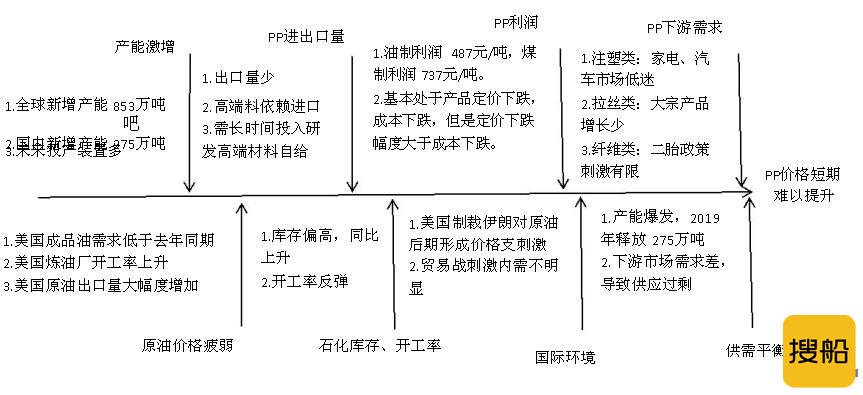

一、全球新增产能

到2017年底,包括中国大陆在内的全球聚丙烯产能8350万吨,2018年全球新增产能约281万吨,至年末全球聚丙烯产能约为8631万吨,产能增幅3.4%。

2019年全球新增聚丙烯产能853万吨,到2019年底全球聚丙烯产能达到9484万吨,产能增幅达到9.9%。

二、国内新增产能

现已有计划石化厂投产27家,预估新增产能1150万吨,未来三年将会是聚丙烯产能井喷时期。

![2019年第三季度聚丙烯市场分析,]()

![2019年第三季度聚丙烯市场分析,]()

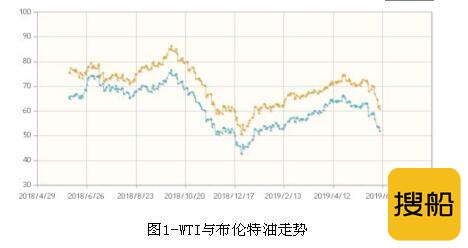

三、石油价格

1.WTI、布伦特油走势

(1)美国成品油需求低于去年同期。

截止2019年5月31日的四周,美国成品油需求总量平均每天2001.1万桶,比去年同期低0.6%。

车用汽油需求四周日均量935.3万桶,比去年同期低1.3%。

馏份油需求四周日均数388.8万桶,比去年同期低0.8%。

煤油型航空燃料需求四周日均数比去年同期高2.0%。

(2)美国炼油厂开工率上升,原油进口量骤增,美国原油库存增加至2017年7月以来的最高水平,汽油和馏分油库存也增加。

(3)美国原油出口量大幅度增加。

截止2019年5月31日当周,美国原油出口量日均329.8万桶,比前周每日平均出口量减少1.9万桶,比去年同期日均出口量增加158.4万桶。

总体处于供大于求的情况,7-8月份预估原油走势震荡下行。

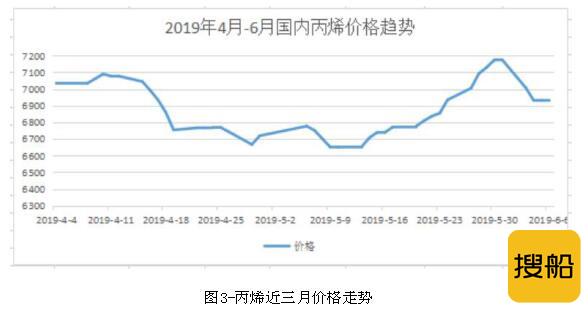

2.丙烯价格走势

丙烯近半年价格处于下跌趋势。

2019年2月起在6750-7300区间震荡。

4-6月PP开工率有所反弹,但整体依然偏低,且石化库存维持合理水平,供应端压力不大;需求即将进入最淡季,目前市场成交冷清,不过需求已跌至低谷,且价格大跌后对中下游吸引力逐渐增强,PP继续下跌空间有限。

整体而言PP整体偏空,近期油价大跌加速PP下滑,短期依然下跌为主,不过8000以下空间不大,后期有望逐渐止跌筑底。

![2019年第三季度聚丙烯市场分析,]()

四、2019年聚丙烯进出口量

2017-2018年受国家禁止废塑料影响国内新料需求量增加,也一定程度上促使进口量有所增长。

而近几年国内进口料逐渐出现两极化,主要以有价格优势的低端产品以及有竞争优势的高端专用料为主,目前国内石化企业正加大对高端专用料的研发以降低国内进口依赖度,预估近年高端进口料难以下跌。

![2019年第三季度聚丙烯市场分析,]()

五、石化库存

受端午节假期影响,石化聚烯烃库存再次突破90万大关,周一在92万吨,较上周同期增加9万吨,较去年同期增加16万吨。

下游需求延续疲软态势,近期国内新增检修偏少,开工率略有提升,石化去库放缓,不过7-8月份国内仍有较多装置检修,有利于库存消化,后期重点关注石化库存消化情况。

![2019年第三季度聚丙烯市场分析,]()

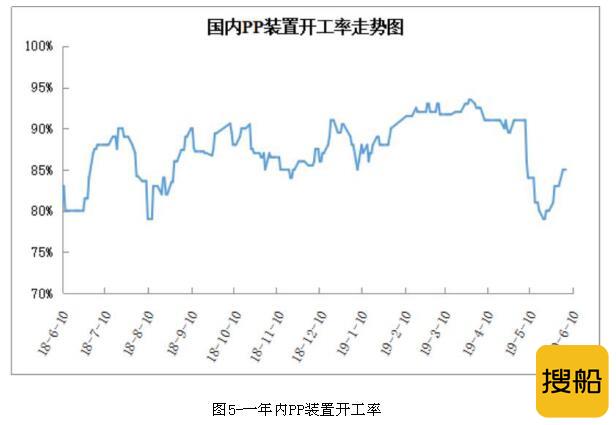

六、国内聚丙烯开工率

2016-2018年聚丙烯新装置增长温和,产量增速逐渐降低,聚丙烯行业开工率趋稳在90%左右,2018年全年开工率达到93.26%。

2019年5月中下旬以来PP新增检修装置减少,重启装置增多,检修力度有所减弱,PP开工率一度反弹至85%以上,近期徐州海天及联泓集团等陆续检修,PP开工率小幅下降,依然在85%附近,虽然供应压力不大但供应端利好减弱。

![2019年第三季度聚丙烯市场分析,]()

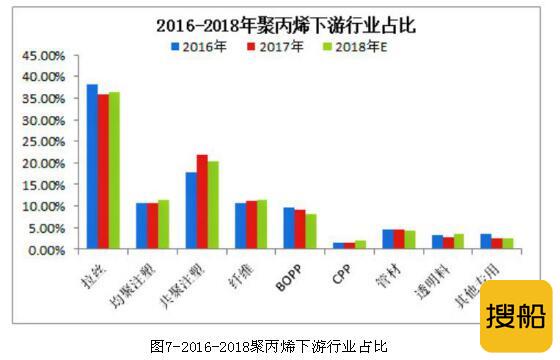

七、下游需求分析

下图为近几年PP消费领域占比。

拉丝为首位占比在 36.43%,共聚注塑在20.43%。

其次为纤维、均聚注塑分别为11.47%、11.37%。

(1)拉丝主要应用于塑编制品,日常所用的集装袋,编织袋,食品袋和透明袋都属于PP拉丝料制品,自2017年国内环保政策实施以来,水泥,建材类包装需求陆续下降,塑编行业受到不小冲击。

大宗产品产量增长有限,如:我国粮食总产量12358亿斤,较上年增产0.3%;合成树脂产量8378万吨,同比增4.5%;化肥产量6065万吨,同比下降2.6%;水泥23.16亿吨,同比下降0.2%。

(2)PP注塑料主要应用于小型家电,玩具,洗衣机,汽车零配件等等。

其中汽车企业销量下跌2.8%,海马汽车卖房自救,北京现代关停工厂,神龙汽车裁员2000人,下游经销商利润亏损从11.4%增加到39.3%。

家电方面,受房地产收紧政策影响,彩电、冰箱、洗衣机等家电产业很难再搭上经济增长的顺风车;竞争加剧,家电销量下滑符合当前的市场逻辑。

2018年家电市场规模达8104亿元,同比增幅1.9%,但增速大幅回落。

(3)PP纤维。

主要应用于装饰,服装等领域,自2011二胎政策实施以来,下游湿巾,纸尿裤等母婴用品激增,国内纤维料出现供应短缺现象。

据数据统计,全球对纤维的需求将持续大幅增长,预计 2017~2025年的复合年均增长率为2.6%,因此,后期PP纤维料下游需求将不断增长。

总体来看,下游需求增幅不大,且有下跌趋势。

在大宗产品、汽车、家电利空影响下,预估2019年下游需求难以提升。

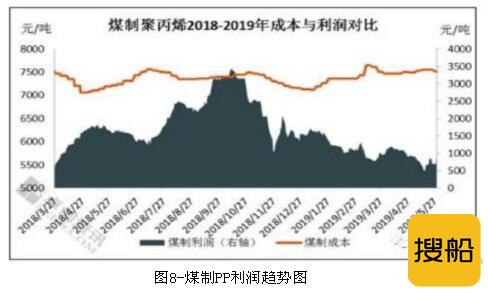

八、聚丙烯利润分析

1)5月油制PP生产企业毛利较上月明显下降,平均毛利在487元/吨,环比上月跌46.37%。

主要中美贸易摩擦加剧抑制油价上涨,本月油价窄幅下滑。

(2)5月煤制PP利润均价737元/吨,较上月跌31.51%。

主因为煤制成本环比上月涨0.71%,但煤制PP价格明显下滑,环比上月跌3.35%,煤制PP价格下跌但煤制成本上涨,因此利润空间缩小。

(3)5月外采甲醇制聚丙烯的平均利润是324元/吨,随着天气转热,传统终端下游需求难以提振。

5月PDH平均利润水平在1653元/吨,较上月上涨19.44%。

本月进口丙烷价格均价在497美元/吨,较上月均价下跌73美元/吨,使得成本下跌7.78%。

5月外采丙烯制聚丙烯盈利小幅提升,月内平均利润水平在503元/吨,较上月跌380元/吨,涨幅在43.04%。

本月丙烯价格均价在7004元/吨,较上月有所下滑,幅度在0.20%。

丙烯下跌使得成本同步下降,幅度大致0.16%。

![2019年第三季度聚丙烯市场分析,]()

![2019年第三季度聚丙烯市场分析,]()

九、聚丙烯供需平衡

从2014-2018年供需在缩减,但由于2019年下半年将有一大批石化厂投产,释放约275万吨产能。

在当下汽车市场萎靡,家电市场随着楼市收紧的情况下,下游需求难以提振。

![2019年第三季度聚丙烯市场分析,]()

十、近期国际环境

1.美国对伊朗实施原油禁运,全球原油缺口扩大,国际原油后期会对聚丙烯价格形成支撑。

2.美国对中国继续加征关税,从美国进口的塑料制品会下降,由此产生的供应缺口要由国内来弥补,这无形中增加了国内的需求,对于聚丙烯价格有一定的支撑。

十一、总结

综合以上多个因素,判断后市场PP价格短期内难以提升。