上半年回顾

需求

矿石进口需求旺盛

新冠肺炎疫情拖累经济发展,全球粗钢产量下滑。4月,国际货币基金组织预计,2020年全球经济将急剧萎缩3.0%。全球粗钢产量自2010年以来首次出现下滑,据世界钢铁协会统计,前4月全球粗钢产量5.81亿吨,同比下滑4.1%(见表1)。

远东干散货水运形势报告")

前4月,澳大利亚铁矿石出口量达27078万吨,同比增长6.3%。其中2月份出口5830万吨,下降12.1%。巴西出口9428万吨,下降8.6%。其中,前3月分别下降19.2%、24.6%和2.1%;4月份增长26.9%。

一季度,日韩铁矿石进口同比下降,其中,日本进口2692万吨,下跌6.2%;韩国1651万吨,下跌3.8%。

中国对铁矿石需求依然旺盛,海关数据显示,前5月中国累计进口铁矿石4.45亿吨,同比增加2157万吨,增幅为5.1%(2019年同期降幅为5.2%,见表2)。近程矿方面,前5月,中国从澳大利亚进口铁矿石同比增长7.2%;从印度进口增长121.8%;从乌克兰进口增长101.7%。远程矿方面,从巴西进口同比下降12.2%;从南非进口增长12.4%;从秘鲁进口增长9.8%;从智利进口增长31.6%。

煤炭进口增幅扩大

近年来,韩国为防治空气污染,暂停部分燃煤电厂,同时疫情重挫电力需求,韩国煤炭进口量下降,前5月进口4943万吨,同比下降12.3%。印度自3月下旬开始封锁全国且鼓励使用国产煤,煤炭进口量下滑,3、4月份分别为1574万和1865万吨,同比分别下降27.5%和29%,5月份更是降至几年来低点。

中国煤炭进口增幅扩大。海关数据显示,前5月中国煤及褐煤进口14871万吨,同比增长16.8%(2019年同期增幅为5.6%,见表3)。前5月,从印尼进口同比增长14.6%(2019年同期增幅为7.5%);从澳大利亚进口增长63.6%;从俄罗斯进口增长4.5%;从蒙古进口下降57.3%;从菲律宾进口下降20.1%。

远东干散货水运形势报告")

大豆进口有所增长

上半年,中国对大豆进口需求旺盛。海关数据显示,前5月中国进口大豆3388万吨,同比增长6.8%。前5月从巴西进口同比微增0.9%(其中3月份下降24.8%,4月份仅增2.6%);从美国进口增长72.0%;从阿根廷进口增长2.1%;从俄罗斯进口增长16.3%。

镍铝土矿增减不一

中国镍矿进口大降。海关数据显示,前5月,中国进口镍矿894万吨,同比下降45.6%。前5月,从菲律宾进口同比下降26.4%;从印尼进口下降69.8%。

铝土矿进口增幅下降。Wind数据显示,前4月中国进口铝土矿3830万吨,同比增长7.6%(2019年同期增幅为35.9%)。前4月,从印尼进口同比增长45.6%;从澳大利亚进口增长15.6%;从几内亚进口增长1.1%。

运力

交付数量明显增加

克拉克森数据显示,前5月全球共交付干散货船205艘、2072万DWT,同比增长32.2%。除灵便型船下降外,其余船型均实现两位数增长,海岬型船增幅最大。

旧船拆解持续上升

克拉克森数据显示,前5月全球共拆解干散货船50艘、574万DWT,同比增长36.1%,是交付总量的27.7%,其中海岬型船拆解增幅较大,增长36.3%,拆解量占干散货船拆解总量的82%,是2019年海岬型船拆解总量的80%。

运力继续稳步增长

克拉克森数据显示,截至5月底全球干散货运力共计8.94亿DWT,较年初增长1.7%。其中,巴拿马型船增长2.5%;海岬型和超灵便型船分别增长1.5%和1.7%。

新船订单再度萎缩

克拉克森数据显示,前5月全球干散货新船订单共计63艘、481.1万DWT,同比减少近1000万DWT(集中在海岬型和超灵便型船,巴拿马型船最少)。截至5月底,全球干散货船手持订单7230万DWT,占干散货船现有总运力的8.1%,降至历史低点。

运价

疫情扰乱市场节奏

疫情对全球干散货运输市场需求、船舶周转等都产生巨大影响。大部分国家对抵港船舶有14天的隔离要求,在发货量集中时会造成压港(如菲律宾至中国的镍矿航线)。部分国家港口出现短暂关闭,发货推迟(如南非和印度港口)。

运价受累下挫

油价大幅下挫拉低了程租航线运价水平(见图1)。

远东干散货水运形势报告")

市场行情差于往年

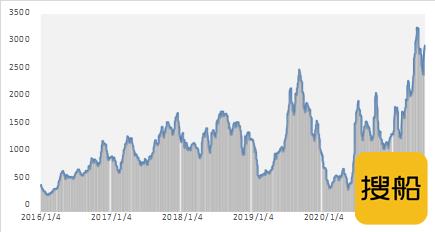

上半年,国际干散货运价同比连续2年下降,波罗的海干散货运价指数均值(截至6月19日)为624.5点,同比下降28.4%。上海航运交易所发布的远东干散货指数综合指数均值(截至6月12日)为588.06点,同比下跌23.5%,最高794.58点,最低471.54点,均低于2019年同期(见图2、3)。

远东干散货水运形势报告")

远东干散货水运形势报告")

海岬型船震荡回升

上半年,海岬型船日租金呈“W”型走势。中国—日本/太平洋往返航线日租金从年初的1.1万美元快速降至2月10日的1983美元(2016年2月以来最低)。3月底开始,随着澳大利亚铁矿石发货逐步正常等,日租金反弹至4月中旬的8000美元之上。5月中旬回落至3000多美元。6月份巴西和澳大利亚铁矿石集中释放,国际燃油和远期合约价格上涨,日租金强劲反弹。6月12日,日租金为13419美元,较年初上涨20.4%;上半年均值为5461美元,同比下跌37.6%。

矿石程租航线:上半年,澳大利亚丹皮尔至中国青岛航线运价持续下行低位震荡回升。1月上旬,在低硫油高价的支撑下,运价运行于7美元/吨的较高水平。后受热带气旋“克劳迪娅”和“达米恩”等影响,2月14日运价回落至5.557美元/吨。之后,国际燃油价格走跌,远程矿航线货盘不足,运价下行至3月26日的3.94美元/吨。4月上中旬,澳大利亚、巴西、南非等货盘增加,运价反弹至4~5美元/吨。4月下旬油价下滑,运价再度下探至5月13日的3.567美元/吨。5月下半月起,国际铁矿石价格高位运行,澳大利亚矿商趁6月底财政年度结束前加大出货力度,巴西铁矿石发货量明显增加,运价有所反弹。6月12日,运价为6.466美元/吨,较年初下跌11.1%;上半年均值为5.084美元/吨,同比下跌12.7%。

远程矿航线:1月中上旬,巴西图巴朗至中国青岛航线运价在17~19美元/吨波动,下旬,巴西暴雨且矿商宣布减产并下调一季度目标产量,运价快速下挫。后随着国际油价下滑等,运价继续下行至3月30日的9.4美元/吨左右。4月中上旬,巴西、西非、南非等远程货盘增多,运价反弹至4月20日的12美元/吨左右。4月下旬,国际燃油价格大挫,淡水河谷下调2020年铁矿石产量预测值等利空发酵,运价再次下滑至5月15日的6.7美元/吨左右(年内最低)。之后巴西发货量上升,国际燃油价格上涨,运价强劲回升。6月12日,运价为14.633美元/吨,较年初下跌20.4%;上半年均值为11.788美元/吨,同比下跌17.9%(见图4)。

远东干散货水运形势报告")

巴型船波浪式上行

上半年,中国—日本/太平洋往返航线日租金波浪式上行,平均水平同比下降,日租金从年初的6344美元跌至2月11日的4039美元。后随着南美粮食货盘逐渐增加,且巴西雷亚尔兑美元汇率大幅下挫,中国采购意愿增强,日租金回升至3月11日的6722美元。3月中旬开始,中国煤炭进口需求疲软,印度自3月25日起“封城”煤炭进口需求下降等导致日租金再次下行至3月底的5000美元。二季度,中国沿海运输市场好转,日租金再次上行。6月12日,中国—日本/太平洋往返航线日租金为7811美元,较年初上涨23.1%,上半年均值为5942美元,同比下跌31.9%;中国南方经印尼至韩国航线日租金为6942美元,较年初上涨23.2%,上半年均值为4955美元,同比下跌33.2%。

煤炭程租航线:年初至5月上旬,国际燃油价格大挫、太平洋市场需求不高,煤炭航线运价下行。5月中旬起止跌回升。6月12日,澳大利亚海波因特至中国舟山航线煤炭运价为8.190美元/吨,较年初下跌26.5%,上半年均值为8.884美元/吨,同比下跌17.7%;印尼萨马林达至中国广州航线煤炭运价为4.718美元/吨,较年初下跌10.9%,上半年均值为4.470美元/吨,同比下跌20.2%(见图5)。

远东干散货水运形势报告")

粮食程租航线:1月上旬,南美至韩国、东南亚玉米货盘等较快消耗运力,加上低硫油价格以及远期合约上涨,船东信心略增,南美粮食运价从32美元/吨回升至1月20日的34美元/吨。1月下旬直到3月中旬,市场可用运力充足,运价在28~31美元/吨波动。3月下旬开始,运价下行至5月20日的20.631美元/吨。后随着货盘增加,国际燃油价格上涨,运价止跌回升。6月12日,巴西桑托斯至中国北方港口航线粮食运价为24.888美元/吨,较年初下跌24.5%,上半年均值为26.600美元/吨,同比下跌12.9%;美湾至中国北方港口航线粮食运价为34.614美元/吨,较年初下跌22.6%,上半年均值为38.508美元/吨,同比下跌6.1%;美西塔科马至中国北方港口航线粮食运价为17.988美元/吨,较年初下跌26.1%,上半年均值为20.218美元/吨,同比下跌11.0%(见图6)。

远东干散货水运形势报告")

超灵便型船呈“W”型

上半年,中国南方/印尼往返航线日租金呈“W”型走势,日租金从年初的4663美元跌至2月10日的2708美元。2月中旬开始,南非煤炭、粮食等货盘增加,且东南亚市场水泥熟料、铝土矿等货盘释放,日租金反弹至3月17日的5565美元。后因中国对进口煤炭政策收紧等,日租金再次回落至4月下旬的2500美元。5月起,菲律宾调降防控措施等致日租金走升。6月12日,中国南方/印尼往返航线日租金为6608美元,较年初上涨41.7%,上半年均值为4087美元,同比下跌41.8%; 印尼塔巴尼奥至中国广州航线运价为5.690美元/吨,较年初下跌15.1%,上半年均值为5.640美元/吨,同比下跌17.7%;菲律宾苏里高至中国日照航线运价为7.450美元/吨,较年初下跌3.4%,上半年均值为7.013美元/吨,同比下跌10.8%(见图7)。

远东干散货水运形势报告")

下半年展望

海岬型船谨慎乐观

澳矿出口概率增大

澳大利亚疫情基本得到控制,中国对铁矿石需求旺盛,澳大利亚会加大对中国出口力度。

巴矿产量达标存疑

按惯例,下半年巴西会加大铁矿石出口,月均将增加500万~600万吨,以增加对海岬型船市场的支撑。但目前巴西疫情尚未受控,目标产量能否实现令人存疑。

中国矿石需求旺盛

一方面,国际铁矿石价格上涨刺激贸易商采购热情,另沿海主要港口铁矿石存在补库需求。另一方面,钢厂高炉开工率高位运行,盈利钢厂超90%,下半年对铁矿石需求仍旺盛。

运力增速相对高位

下半年,海岬型船计划交付1647万DWT,若按70%和100%的交付率计算,至年底运力将比年初分别增长3.0%和4.4%,运力过剩情况将完全体现。

航线集于中国航线

由于欧洲等地行情短期内难以恢复至疫情前,对铁矿石需求下降,而中国对铁矿石需求旺盛且疫情已受控制,因此,铁矿石贸易相关航线将更加集中于中国,将导致运力集中而让租家有谈判优势,压制市场运价。

总体而言,下半年是干散货运输市场传统旺季,占全球铁矿石海运量70%左右的中国对铁矿石的强劲需求对市场有极大提振作用。初步预计,下半年海岬型船市场运价可能会略好于上半年,但上升空间有限。

巴型船不确定性多

中国煤调抑制进口

下半年,在中国煤炭进口调控下,进口或呈现三季度多、四季度少的状况。若按2019年下半年进口量计算,2020年煤炭进口3.21亿吨,同比增长7.2%。

印煤进口或将萎缩

6月,印度决定2020—2021财年不再进口动力煤。据统计,2019年印度进口动力煤1.87亿吨,若缺少印度,对巴拿马型和超灵便型船市场带来较大压力。

中美协议实施或变

美国大豆出口旺季在四季度和次年一季度,是巴拿马型船市场主要货源。因此中美协议能否实施成为关键。

运力增长明显加大

下半年,巴拿马型船计划交付817万DWT,若按70%和100%的交付率计算,至年底运力将比年初分别增长5.1%和6.2%,增速为2014年以来最高。

总体而言,下半年煤炭进口大国进口量受限,对巴拿马型船市场支撑有限。同时,美国大豆出货量仍存较大不确定性,而运力大幅增长,巴拿马型船市场稳中偏弱。若海岬型船市场大涨,也不排除巴拿马型船市场稳中走强的可能。

超灵便型船有喜忧

镍矿海运大幅回落

若印尼镍矿重新出口,对超灵便型船市场是利好。菲律宾镍矿出口在疫情下有所推迟,若要实现目标出口量,后期出口量就会上升,但可能低于预期。

铝土矿出口或续增

克拉克森预计,2020年铝土矿海运量1.43亿吨,同比增加900万吨,增幅6.7%,将缓解运力过剩。

印矿出口增幅扩大

若国际铁矿石价格高位运行、中国铁矿石进口需求保持旺盛,印度铁矿石出口预计将保持较大增幅。

运力增长同比相当

下半年,计划交付超灵便型船523万DWT,若按70%和100%的交付率计算,至年底运力将比年初分别增长3.1%和3.9%。总体来看,下半年超灵便型船东南亚市场租金水平可能在4000~8000美元波动。

综上所述,随着各国刺激政策不断实施,各船型行情下半年将好于上半年,但四季度会面临下行风险。

2020年市场行情或不如2019年。国际货币基金组织表示,全球经济受创程度或超预期。克拉克森5月份报告预计,2020年全球干散货海运量为50.29亿吨,同比下滑4.3%,大部分商品海运量均会滑坡。其中,大宗散货中煤炭海运量降幅最大,同比下降7.5%;小宗散货中镍矿降幅最大。

2020年,全球干散货运力增幅预计在3.3%~4.4%,其中巴拿马型船增幅继续居四大船型之首。在运量下降情况下,5%以内的运力增长也显较高。同时,由于国际燃油价格大幅走低,加装脱硫塔的运力明显减少,市场运力过剩状况可能比2019年更为突出(见表4)。

远东干散货水运形势报告")