2019年回顾

2019年全球经济及贸易量增速下降。在中美贸易摩擦、美国重新对伊朗实施制裁等形势下,全球贸易放缓,加上制造业疲软,经济增速下降。10月,国际货币基金组织预计2019年全球经济增速为3.0%,较2018年下调0.6个百分点,为2010年以来最低水平。2019年世界贸易量(包括货物和服务)增长1.1%,较2018年减少2.5个百分点。

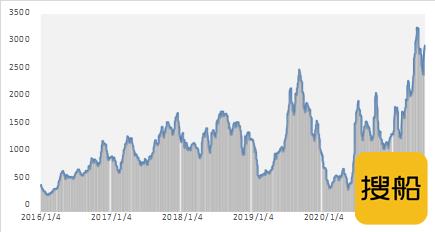

全球干散货海运量增速再次放缓,运力增速上调,波罗的海干散货指数(BDI)年均值在连续两年上涨后,2019年基本与2018年持平。克拉克森12月预计,2019年全球干散货海运量增速为1.1%,较2018年2.7%的增速减少1.6个百分点,为2016年以来最低增速。分货种来看,小宗散货海运量增速高于大宗散货。铁矿石、煤炭、大豆等大宗散货海运量基本与2018年持平,小宗散货海运量增速为3%,其中镍矿、铝土矿、锰矿等小宗散货增速尤为突出。运力方面,截至11月底,全球干散货运力较2018年年底增长3.7%,运力增速大于运量增速。受2020年限硫令影响,下半年干散货运输市场运力阶段性紧张,市场运价水平明显高于上半年。截至12月13日,2019年BDI均值为1358点,较2018增加5个百分点,为2012年以来最高水平。从波动性来看,2019年波动幅度高于前两年,最高值2518点,为2011年以来最高,最低值595点,低于前两年(见图1)。2019年最高值/最低值为4.232,2018年为1.871,2017年为2.545。

需求

铁矿石进口相对稳定

在经济增长拉动下,全球粗钢产量继续保持温和增长态势,增速继续放缓。世界钢铁协会统计,2019年前10月全球粗钢产量为15.42亿吨,同比增长3.2%,较2018年减少1.5个百分点(见表1)。

尽管全球粗钢产量继续保持温和增长势头,但全球铁矿石海运量小幅下降。克拉克森2019年12月预计,2019年全球铁矿石海运量14.53亿吨,同比下降1.6%。中国仍然是全球铁矿石最大的需求地,占全球铁矿石海运量的比重保持在70%左右,其他国家和地区的需求远远低于中国。从远东地区主要铁矿石进口国来看,由于粗钢产量下滑,日本铁矿石进口量出现明显降幅;韩国粗钢产量同比基本持平,铁矿石进口量虽保持增长,但增速放缓;中国对铁矿石的需求仍旺盛,前10月进口量仍处于高位水平。

中国对铁矿石需求旺盛、进口量维持高位。粗钢产量稳步增长继续刺激铁矿石需求,但进口铁矿石量同比下降。主要原因:首先,国产矿产量的增加满足部分需求,2019年中国原矿产量止跌回升,前10月原矿产量为7.12亿吨,同比增长6.5%(2018年同期为下降2.3%);其次,通过消耗部分港口库存来满足部分需求,沿海主要港口铁矿石库存从3月底的1.48亿吨的年内最高位降至7月中的1.14亿吨。另外,增加废钢的使用也在一定程度上减少进口需求(见表2)。由于澳洲飓风、巴西尾矿溃坝等导致国际铁矿石供应紧张,国际铁矿石价格大幅走升,品位为62.5%的澳大利亚铁矿石价格从年初的72.5美元/吨大幅涨至7月初的近130美元/吨,几乎翻倍(2018年在60~80美元/吨波动)。前10月进口均价96美元/吨,同比上涨37.5%。

进口来源地来看,从印度进口的铁矿石呈恢复性增长。由于铁矿石价格上涨以及矿山在采矿证到期前加大生产,2019年印度铁矿石产量创新高,出口量有所恢复。前10月中国从印度进口同比增长46.3%;从澳大利亚和巴西进口有所下降。由于澳洲飓风以及巴西尾矿溃坝事故,从澳大利亚进口同比下降3.6%;从巴西进口同比下降4.8%;从南非进口同比增长3.1%;从秘鲁进口同比增长1.1%(秘鲁成为中国铁矿石进口第五大来源国);从伊朗进口继续萎缩,同比下降13.0%。

煤炭进口需求强劲

全球煤炭海运量增幅明显放缓。克拉克森预计,2019年全球煤炭海运量12.85亿吨,同比增长1.7%,增幅较2018年减少3.4个百分点,增速降至2017年以来最低。亚洲煤炭进口需求仍较为强劲,欧洲由于不断去煤化,对煤炭需求大幅下降。就亚洲地区而言,各国煤炭进口量有增有减,中国和印度煤炭进口继续保持增长,韩国和日本煤炭进口量下降。自2017年日本重启核电以来,动力煤需求回落,前10月,日本进口煤炭1.54亿吨,同比下降2.3%。为应对大气污染,韩国每年3—6月都会暂停部分老旧煤电厂运营,并在空气污染预警发布时将这些电厂产能利用率限制在80%。韩国能源部表示,2019年12月至2020年2月,韩国将停运15座燃煤电厂以应对大气污染。前10月韩国进口煤炭1.17亿吨,同比下降5.1%;印度进口煤炭2.06亿吨,同比增长6.1%。

在国内煤炭产量不及预期、国际煤炭价格优势明显以及国家限制进口煤炭政策不如2018年严格的影响下,中国煤炭进口量加快增长。2019年前10月,中国原煤产量完成30.63亿吨,同比增长4.5%,低于2018年同期5.4%的增幅。虽然全国发电量、火力发电量增速放缓——前10月全国发电量增长3.1%(2018年同期为7.2%),其中火电增速1.1%,水电增速6.5%,较2018年分别减少5.5个百分点和增加1.9个百分点;但国际煤炭价格下滑,价格优势明显,2019年以来,国际动力煤价格不断走跌,澳大利亚纽卡斯尔动力煤价格从年初的100美元/吨震荡下行至8月底的62美元/吨左右,跌幅38%,导致进口煤炭数量较大幅度增长(见表3)。

进口来源看,中国煤炭进口前五大来源国分别是印尼、澳大利亚、蒙古、俄罗斯和菲律宾。从印尼、俄罗斯进口煤炭增幅明显。2019年前10月,中国从印尼进口同比增长13.2%,占中国进口总量的46.6%;从澳大利亚进口同比下降1.0%,占26%;从蒙古进口同比增长2.1%,占11.4%;从俄罗斯进口同比增长17.2%,占10.5%;从菲律宾进口同比增长122.2%;从哥伦比亚、加拿大等远程煤炭数量也有所增加。因中美贸易摩擦继续发展,中国进口美国煤炭数量继续萎缩。前10月从美国进口煤炭同比下降52.9%。

大豆进口继续下降

在非洲猪瘟、中美贸易摩擦的持续影响下,2019年中国大豆进口量继续下降。始于2018年的非洲猪瘟,在2019年并未缓解,国内对大豆的需求下降。与此同时,中美贸易关系时好时坏,一定程度抑制大豆采购(见表4)。

进口来源看,南美仍是中国大豆进口主要来源地,但同时进口来源趋向多元化。2019年前10月从南美(巴西和阿根廷)进口大豆同比下降4.9%。因部分地区干旱,巴西大豆产量低于2018年,因此从巴西进口大豆数量下降,前10月从巴西进口大豆同比下降13.5%,占中国大豆进口总量的69.3%。2019年阿根廷丰产,从该国进口同比增长389%,占中国大豆进口总量的8.6%。除南美外,逐步拓展其他进口来源,从乌拉圭进口同比增长73%;从加拿大进口同比增长142.5%;从俄罗斯进口同比下降14%。

中美贸易关系在2019年时好时坏,美国大豆进口数量时升时降,总体仍未完全恢复以往年份的进口规模。前10月从美国进口同比下降31.8%,占中国大豆进口总量的16%(2018年同期比例为21.5%)。

镍铝土矿进口增长

中国镍矿、铝土矿进口量实现两位数增长。从印尼进口镍矿恢复性上升,自菲律宾进口镍矿基本稳定,从南非、新喀里多尼亚进口量逐渐上升。海关数据显示,2019年前10月中国进口镍矿4583万吨,同比增长14.0%。其中,自菲律宾进口同比下降0.8%,占中国镍矿进口总量的56.8%;自印尼进口同比增长46.8%,占中国镍矿进口总量的39.4%;自南非进口同比增长20.8%;自新喀里多尼亚进口同比增长33.2%。

2019年前10月,中国进口铝土矿8486.12万吨,同比增长18.4%,增速下滑。从几内亚进口同比增长24.8%;从澳大利亚进口同比增长15.4%;从印尼进口同比增长108.5%。

运力

船舶交付明显增加

新船订单量在2017、2018年大幅回升后再次萎缩。2019年上半年国际干散货运输市场行情惨淡,加上对国际海事组织(IMO)2020限硫令不确定性的担忧,船东投资信心下降,新船订单大幅萎缩。前11月,全球干散货船新船订单205艘、2063万DWT,较2018年同期444艘、4306万DWT分别减少239艘、2243万DWT。手持订单依然维持在较低水平,截至12月1日,全球干散货船手持订单8640万DWT,占现有运力规模的9.9%。

2019年干散货船交付量明显增加。随着2017—2018年新船订单不断交付,全球干散货船交付量在2018年探底后有所回升。其中,巴拿马型船交付量增幅最大;其次为超灵便型船。据克拉克森统计,前11月全球共交付干散货船3810万DWT,同比增长39.9%。其中,巴拿马型船交付1057万DWT,将近翻一倍;海岬型船交付1747万DWT,同比增长27.8%。

船舶拆解数量略增

2019年全球干散货船拆解量有所上升,不过仍低于1000万DWT,总体仍处于较低水平。由于上半年国际干散货运输市场行情低迷,干散货船拆解量明显增加,上半年共拆解436万DWT(2018年同期拆解234万DWT)。下半年国际干散货运输市场行情回暖,拆解量较上半年下滑,7—11月拆解231万DWT(2018年同期为152万DWT)。分船型来看,大部分拆解的是海岬型船,其他船型拆解量均在100万DWT以内,其中巴拿马型船拆解量最低,2018年仅2艘拆解,2019年前11月也仅5艘拆解。

船舶运力加速增长

在干散货船交付量和拆解量均增加,且交付增量大于拆解增量的情况下,2019年全球干散货船运力增速有所上调,虽然运力增速仍在5%以内,但为近5年来的最高增速。截至11月底,全球干散货运力共计8.77亿DWT,较年初增长3.7%(2018年增幅为2.9%)。

分船型来看,海岬型、巴拿马型、超灵便型和灵便型船四大船型运力增速均不同程度上升(见表5)。

限硫降低有效运力

由于IMO2020限硫令于1月1日起实施,市场对此有不同应对方法,部分船东选择加装脱硫塔,部分船东选择烧低硫油,就干散货运输市场而言,船舶越大,选择加装脱硫塔的比例越高。一般加装脱硫塔需要1~2个月时间,因此入坞加装脱硫塔会造成运力暂离市场,如果大量船舶集中入坞,会降低干散货市场运力供给,造成市场运力阶段性供应紧张。相反,如果加装好脱硫塔后集中返回市场,也会造成运力突然增多,一定程度上加剧市场波动。

据克拉克森估计,2019年离开市场入坞加装脱硫塔的运力占1.0%。海岬型船入坞加装脱硫塔的运力占比远远高于巴拿马型和超灵便型船。从2019年来看,加装脱硫塔的海岬型船运力在二季度之后有明显回升,三季度达到顶峰。

运价

总体表现不如往年

2019年在台风等恶劣天气、巴西淡水河谷尾矿溃坝、中美贸易摩擦、非洲猪瘟等事件影响下,市场船运需求增速放缓。运力方面,全球干散货船运力加快提速,虽然IMO2020限硫令导致部分船舶入坞加装脱硫塔在一定程度上缓冲了运力的加速增长,但2019年国际干散货运输市场总体运力供大于求,市场总体表现不如2017、2018年。中美贸易摩擦继续对全球贸易带来负面影响,前11月中国外贸进出口(按美元值统计)总值下跌2.2%(2018年同期为增长14.8%)。其中进口下跌4.5%(2018年同期为增长18.4%);出口下跌0.3%(2018年同期为增长11.8%)。中国进口铁矿石、煤炭、大豆等大宗商品增量下降,前10月合计进口122411万吨,同比增加345万吨,增幅0.3%(2018年同期增加2100万吨,增幅1.8%)。在市场运输需求总体放缓,运力增速上调形势下,2019年远东干散货运输市场表现不如前两年,上海航运交易所发布的远东干散货综合指数上半年低位震荡,下半年冲高回落。12月13日,远东干散货综合指数为1037.18点,运价指数为936.54点,租金指数为1188.14点,较年初分别上涨10.8%,10.2%和11.4%,指数均值(截至12月13日,下同)分别为994.03点,905.66点和1126.58点,同比分别下跌2.0%,上涨0.1%和下跌4.4%(见表6、表7、图2)。

海岬型船同比略好

铁矿石海运量增速放缓、进口煤限制政策、三季度台风、运力加速增长等影响,2018年海岬型船市场的主要因素延续至2019年,除此之外,澳洲飓风、巴西尾矿溃坝、IMO2020限硫令影响显现等新情况使得2019年海岬型船市场波动更为剧烈。由于各种负面因素在上半年叠加释放,市场行情惨淡,下半年负面因素逐渐消化,且矿商加大出货力度,IMO2020限硫令影响显现,市场回暖,行情明显好于上半年,2019年海岬型船市场呈现前低后高走势,平均运价水平略好于2018年。12月13日,中国—日本/太平洋往返航线18万DWT级船日租金为19774美元,较年初上涨30.7%;年均值为17159美元,同比上涨5.6%。

程租航线:中国进口铁矿石主要航线年均运价水平不差于2018年,其中远程矿航线运价波动更为剧烈。具体来看,一季度震荡下行。2019年1月中,西澳沃尔科特港以及PMI公司的运输火车火灾事故、1月下旬淡水河谷尾矿溃坝事故以及中国农历新年假期、3月下旬澳大利亚遭遇Veronica飓风袭击,突发事故导致澳大利亚和巴西铁矿石出货量下降,中国进口铁矿石主要航线运价震荡探底。澳大利亚丹皮尔至中国青岛航线运价从1月中旬近7美元/吨跌至4月3日的4.373美元/吨(2018年以来最低),跌幅27%;巴西图巴朗至中国青岛航线从1月22日的近18美元/吨大幅下挫至3月26日的11.609美元/吨,跌幅35.5%。二季度低位反弹,随着前期负面因素逐渐消化,国内采暖季限产结束,钢厂高炉开工率上升,对铁矿石需求升温;且矿价大涨刺激澳大利亚矿商加快出货步伐,6月,淡水河谷宣布恢复Brucutu矿区运营,推动市场缓慢复苏,运价震荡上行。澳大利亚丹皮尔至中国青岛航线运价涨至6月20日的近8美元/吨,巴西图巴朗至中国青岛航线运价回升至18.5美元/吨左右。三季度两度冲高回落,矿价持续高位刺激矿商继续加快出货弥补前期损失,8月上旬超强台风利奇马造成太平洋市场不少运力滞留,加上IMO2020限硫令致部分海岬型船入坞加装脱硫塔,运力阶段性紧张,铁矿石运价创新高,澳大利亚丹皮尔至中国青岛航线运价曾于7月22日和9月初升至11美元/吨之上,巴西图巴朗至中国青岛航线运价于7月19日涨至28.5美元/吨,9月4日涨至29.4美元/吨。四季度高位回调,采暖季限产政策四季度开始实行,钢厂高炉开工率有所下降,加上淡水河谷前期入坞加装脱硫塔的运力逐渐返回市场,及圣诞节假期影响,现货市场运力需求下降,铁矿石运价有所回落。12月13日,澳大利亚丹皮尔至中国青岛航线运价为8.412美元/吨,较年初上涨24.8%,年均值为7.741美元/吨,同比上涨1.9%;巴西图巴朗至中国青岛航线运价为18.903美元/吨,较年初上涨15.0%,年均值为18.579美元/吨,同比上涨0.5%(见表7、图3)。

巴型船同比略见低

尽管中国和印度煤炭进口需求旺盛,但欧洲等发达经济体煤炭需求大幅下降,全球煤炭海运量增速明显放缓。同时,中美关系波澜起伏,双方贸易仍未恢复正常,全球大豆海运量没有明显回升,巴拿马型船市场主要货种船运需求增速下降,而运力增幅上升,2019年巴拿马型船市场平均日租金水平略低于2018年。12月13日,中国—日本/太平洋往返航线8.2万DWT级船日租金为11455美元,较年初上涨2.9%,年均值为10949美元,同比下跌5.2%;中国南方经印尼至韩国7.6万DWT级船日租金为10178美元,较年初下跌0.4%,年均值为9793美元,同比下跌8.9%(见表7)。

煤炭航线:上半年低位窄幅波动,平均运价低于2018年同期;下半年先扬后抑,平均运价略好于上半年和2018年同期。1月份电厂和钢厂春节检修,耗煤量下降,且国内六大电厂煤炭库存处于高位,市场对进口煤炭需求疲软,中国进口煤炭相关航线运价走跌,印尼萨马林达至中国广州航线运价从年初的6.4美元/吨跌至2月初的4.1美元/吨,跌幅36%。春节后下游钢厂、电厂逐步恢复开工,煤炭船运需求增加,运价触底反弹,印尼萨马林达至中国广州航线运价回升至5.5~6美元/吨。二季度在5~6.5美元/吨低位小幅震荡。“五一”之后,国际煤价不断走低,进口煤价格优势凸显,刺激采购,印尼和澳大利亚煤炭货盘增多,加上不少运力空放至南美,煤炭航线运价升至5月底的6.5美元/吨左右。三季度震荡上行并创年内新高。一方面煤炭船运需求旺盛;其次,海岬型船市场以及巴拿马型船南美粮食航线行情火热,提振船东信心;另外,船东倾向于将运力空放至南美,太平洋市场运力有限,加之台风利奇马导致船舶周转放缓,太平洋市场运力趋紧,煤炭航线运价升至9月4日8.4美元/吨的年内最高水平。四季度高位回落,一方面国际煤价略有回升,而国内煤炭价格下跌,11月份部分港口进口煤限制政策开始收紧,煤炭进口需求较之前有所降温;另一方面,南美粮食航线运价走软,船东空放意愿减弱,运力集中在太平洋市场,煤炭航线运价走跌。12月13日,印尼萨马琳达至中国广州航线煤炭运价为6.479美元/吨,较年初上涨1.1%;年均运价为6.318美元/吨,同比下跌4.2%(见表7、图4)。

粮食航线:2019年上半年深度下挫后企稳回升,下半年先扬后抑,粮食相关航线年均运价同比相差不大。一季度单边下滑,并止跌回升。尽管2018年12月中美贸易关系有所缓和,暂缓再次加征关税,且中国有采购部分美国大豆,但南美新作大豆尚未上市,市场上的大豆货盘仍无法支撑市场,巴西桑托斯至中国北方港口粮食航线运价从年初32美元/吨的水平跌至2月中旬的26美元/吨。随着南美粮食旺季启动,以及中美贸易磋商后继续购买一定量的美国大豆,市场逐渐复苏,巴西桑托斯至中国北方港口粮食航线运价震荡回升至32美元/吨。二季度旺季运价上涨乏力,由于市场普遍对南美预期较高,因此空放运力较多,巴西桑托斯至中国北方港口粮食航线运价上升空间有限,在31~34美元/吨波动。三季度直线上升并创年内新高,南美、黑海至远东地区粮食船运需求旺盛,海岬型船市场暴涨致部分海岬型船铁矿石货盘用巴拿马型船运输,各方向船运需求的上升导致运力供应紧张,加上国际油价以及远期合约价格上涨等利好因素集聚,船东信心倍增,巴西桑托斯至中国北方港口粮食航线运价涨至9月上旬的42美元/吨。四季度高位回落,南美大豆出口进入淡季且出口量低于2018年同期,尽管中国允许豁免关税进口一定数量的美国大豆,但市场反应平淡,市场货少船多,粮食航线运价下滑。12月13日,巴西桑托斯至中国北方港口航线大豆运价为33.621美元/吨,较年初上涨4.5%;年均值为34.000美元/吨,同比下跌1.1%(见表7、图5)。

超灵便型船差于上年

相对海岬型和巴拿马型船市场,超灵便型船市场利空因素偏多,而IMO2020限硫令对超灵便型船支撑最小(因加装脱硫塔的超灵便型船数量最少),无法缓冲运力的提速增长,因此超灵便型船市场表现在三大船型中最差,租金跌幅最大。2019年一季度先抑后扬,因中国春节、菲律宾处于雨季等因素影响,煤炭、镍矿、钢材、粮食等货盘零星,市场运力过剩,中国南方/印尼往返航线日租金从年初的7800美元水平大幅下挫至2月初的4200美元左右,几乎遭腰斩。随着印尼煤炭货盘、熟料、钢材等货盘的释放,日租金低位反弹至3月的8000美元左右。二季度低位震荡,由于市场需求相对平稳,日租金在6000~8000美元小幅波动。三季度逐步冲高,受大中型船大幅上涨、部分南非、南美等区域货盘流入超灵便型船市场,加上镍矿、煤炭、沙子、熟料等货盘推波助澜;运力则因前期市场萎靡不振致部分运力投放至其他区域以及台风因素而趋于紧张,中国南方/印尼往返航线日租金冲高至1.3万美元的年内最高水平。四季度高位回落,9月初,市场传出印尼将于1月1日起限制镍矿出口的消息致镍矿货盘增加,中国南方/印尼往返航线日租金仍维持在1.2万~1.3万美元的高位。随着后续菲律宾进入雨季,镍矿货盘减少,而印尼突击检查镍矿非法出口也一度令市场镍矿大减,再加上进口煤限制政策等因素,超灵便型船市场利空较多,日租金高位回落至6000~8000美元。12月13日,中国南方/印尼往返航线5.7万DWT级船日租金为8088美元,较年初上涨3.2%;年均值为8401美元,同比下跌10.1%;新加坡经印尼至中国南方航线5.7万DWT级船日租金为9865美元,较年初下跌1.2%;中国渤海湾至东南亚航线5.7万DWT级船日租金为5574美元,较年初下跌10.0%。印尼塔巴尼奥—中国广州航线煤炭运价为7.504美元/吨,较年初上涨0.3%;菲律宾苏里高—中国日照航线镍矿运价为8.362美元/吨,较年初上涨1.1%(见图6)。

2020年展望

尽管IMF预计2020年全球经济增速为3.4%,较2019年增加0.4个百分点,但是仍然面临着很大的下行风险,比如贸易壁垒和加剧的地缘政治紧张局势,都可能会影响市场的信心,从而影响投资和经济的增长,因此回升具有不稳定性和不确定性。

IMF预计2020年世界贸易量(货物和服务)增长3.2%,较2019年1.1%的增速增加2.1个百分点。克拉克森预计,2020年全球干散货海运贸易量为53.93亿吨,同比增长2.1%,增速较2019年增加1.0个百分点。大宗散货增速略有回升,而小宗散货增速在镍矿、铝土矿等增速下降的影响下有所放缓。2019年12月中旬,中美双方第一阶段经贸协议达成一致,美国将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。原本定于12月15日起加征的关税暂不执行。中美经贸关系的缓和在一定程度上缓解对经济的担忧,有利于世界贸易的增长。如果2020年双方关税逐步取消,干散货海运量的增幅可能会高于预期,但中美关系是否真正趋于缓和,仍具有不确定性。

IMO2020限硫令的实施是影响2020年国际干散货运输市场的重要因素。2019年下半年开始,IMO2020限硫令对国际干散货运输市场的影响逐步显现,尤其是海岬型船影响较大,运力出现阶段性紧张局面,为市场带来有力支撑,扩大了市场上涨空间,同时限制了运价的下跌空间。克拉克森预计,2019年12月初,大约有1.5%的干散货运力离场加装脱硫塔,预计2020年平均能减少约0.8%的干散货运力供给(2019年该比例为1.0%)。另外,由于船厂脱硫塔改装业务也有延期现象,以及新船订单也需要安装脱硫塔,因此IMO2020限硫令的政策对2020年干散货运输市场仍有较大影响。

燃油价格是影响2020年国际干散货运输市场另一重要因素。除了海岬型船加装脱硫塔的数量相对多些外,巴拿马型和超灵便型船大部分船东选择燃烧低硫油,高低硫油的价差将会影响船东的选择,如果低硫油价格贵很多,也可能会激发船东重新选择安装脱硫塔。同时,由于低硫油价格普遍高于高硫油,为节省成本,船东可能会选择降速航行,船舶周转放慢也会在一定程度上影响运力供给。另外,低硫油供应是否充足,以及供应低硫油的港口遍布范围是否广,均会在一定程度上影响船舶的周转效率。

海岬型船或显平稳

2019年,在淡水河谷尾矿溃坝、澳大利亚遭遇台风、运力提速增长、IMO2020限硫令情况下,海岬型船市场平均运价水平略高于2018年。2020年,尽管随着巴西和澳大利亚铁矿石出口量的恢复,市场货量有望增加,且IMO2020限硫令继续给予市场支撑,但海岬型船市场仍然面临较大交付量,因此2020年市场行情仍不容乐观,平均运价水平可能基本与2019年持平。

远程铁矿石海运增加

随着淡水河谷部分产能逐渐恢复以及S11D卡拉加斯项目达产,在无突发事件情况下,2020年远程矿铁矿石供给增加将是大概率事件。克拉克森预计2020年巴西将出口3.77亿吨,同比增长9%。2019年12月初,淡水河谷在纽约举行的投资者大会中公布了未来几年公司铁矿石生产的预期,2020年铁矿石产量3.4亿~3.55亿吨(2019铁矿石销量保持在3.07亿~3.12亿吨),2021年3.75亿~3.95亿吨。2020年远程铁矿石海运量的增加将对海岬型船市场带来较大的支撑。

中国铁矿石进口维高

近几年来,中国铁矿石进口量处于10亿~11亿吨的高位。在粗钢产量稳步增长的推动下,2020年中国铁矿石进口量将继续维持高位水平。一方面虽然废钢的利用量在上升,但比例仍非常有限。另外,2020年全球铁矿石供应增加将是大概率事件,在供应增加的情况下,矿价会有所回落,矿价回落会在一定程度上影响国产矿产量。因此初步预计2020年铁矿石进口量仍保持相对稳定,可能会略有增加。

限硫令仍带来支撑

至少2020年上半年IMO2020限硫令政策对海岬型船市场仍有较大影响,会在一定程度上影响运力供给。另外,加装脱硫塔以及燃烧较贵的低硫油的成本会增加船东运营成本,船东能否顺利转嫁至租家身上仍需看市场行情。如果能顺利转嫁,则在一定程度上提升运价水平。

印矿减少刺激远程

据悉,到2020年3月,印度有334座矿山租约到期,其中253座是铁矿石矿山,运营中的有33座,其中16座位于奥里萨邦,占印度总产量的30%左右。印度矿山租约到期将会影响印度铁矿石的产量,克拉克森预计,2020年印度铁矿石出口量将从2720万吨降至2180万吨,降幅20%。印度矿海运量的减少将在一定程度上刺激对澳大利亚和巴西等其他国家铁矿石的需求,运距增加对海岬型船市场而言是利好。

新船交付数量增加

2020年计划交付量121艘,2647万DWT,如果按70%、80%的交付率计算,2020年将分别交付1853万DWT和2118万DWT,交付量仍较大。考虑到IMO2020限硫令的影响下,行情可能会较好,拆解量可能会下降,假设400万DWT拆解,那么海岬型船2020年的运力增速在4%~5%(见表8)。

总体来看,在无突发事件情况下,2020年海岬型船市场需求略高于2019年,但由于运力继续提速增长且高于需求增速,市场存在下行风险,但好在IMO2020限硫令政策仍会使得部分海岬型船入坞加装脱硫塔,以及昂贵的低硫油会导致船舶降速航行,这些因素会在一定程度上缓解运力增长,因此2020年海岬型船市场行情可能与2019年持平。

巴型船市谨慎以对

尽管2020年中国和印度煤炭进口需求强劲是大概率事件,但实际实施仍具有不确定性,且巴拿马型船运力增速为近几年较高水平,因此2020年巴拿马型船市场具有一定不确定性,需谨慎看待。

中国进口煤炭需求依然强劲。纵观2020年,2018年国务院印发的《打赢蓝天保卫战三年行动计划》提出,到2020年全国煤炭占一次能源消费比重降到58%以下。尽管煤炭消费比例下降,但只要进口煤相对国产煤价格有优势,短期内进口煤炭依然有增长空间。虽然2019年四季度国际煤炭价格略微上涨,但目前而言没有大幅上涨动力,因此预计短期内煤炭进口仍将继续保持增长。

中国大豆进口可能止跌。尽管克拉克森预计,2020年全球大豆海运量1.53亿吨,增长3.4%,高于2019年增速,但是仍存在不确定性。这两年非洲猪瘟以及中美贸易摩擦导致中国对大豆的进口需求下降,2019年12月农村农业部制定《加快生猪生产恢复发展三年行动方案》,提出要尽快遏制生猪存栏下滑势头,确保2020年年底前产能基本恢复至接近常年的水平,2021年恢复正常。因此,在该方案的实施下,2020年对大豆的需求有望止跌。国内供应方面,在大豆振兴计划下,国内大豆播种面积和产量有望继续增加,在一定程度上会减少进口需求。

从全球主要大豆出口国来看,据美国农业部的报告,2019—2020年度,全球大豆出口量14975万吨,比2018—2019年度增加53万吨。其中,美国出口4831万吨,增加75万吨;巴西出口7600万吨,增加105万吨;阿根廷出口820万吨,减少90万吨。总体来看,2020年全球大豆贸易量与2019年相差不大,相对稳定。

巴拿马型船交付压力较大。从巴拿马型船运力来看,2020年计划交付167艘、1380万DWT,如果按70%、80%的交付率计算,2020年巴拿马型船交付量在966万DWT、1104万DWT,交付量与2019年持平,但是均高于前几年的交付量,因此,交付压力较大。近几年巴拿马型船拆解量不大,假设100万DWT拆解,2020年巴拿马型船运力的增速在4%~4.5%(见表8)。

自2019年开始,巴拿马型船的主要货种煤炭、粮食海运量进入低速增长阶段,而巴拿马型船市场运力增速达到2014年以来的相对高位,总体市场运力相对充裕,尽管2019年12月中旬中美贸易关系有所缓和,但2020年分阶段降低和取消关税仍未有明确时间,因此中美关系是否真正趋于稳定向好存在不确定性,因此2020年巴拿马型船市场需谨慎看待。

超灵便型船利空多

相对而言,超灵便型船在2020年面临较大下行风险,如印尼禁止镍矿出口、印度铁矿石出口下降等利空因素将对市场造成较大打击,而运力将继续增长。总体而言,2020年超灵便型船市场利空因素多于利好因素,市场行情可能会比2019年差。

印尼镍矿出口将大幅萎缩。印尼政府将原定于2022年实施的出口禁令提前至2020年1月实施。禁令的再次启动将使得印尼镍矿出口大幅萎缩,菲律宾镍矿矿商可能会提高产量,但由于采矿限制等诸多因素影响,预计镍矿产量很难大幅增加,难以弥补缺口。克拉克森预计2020年全球镍矿海运量为5500万吨,同比下降19%。镍矿海运量的下滑将给超灵便型船市场带来较大下行压力。

中国钢材出口降幅收窄。后续如果钢材价格不大幅回升,出口量降幅有限,即铁矿石出口量将趋于稳定。

印度矿、伊朗矿出口将有所萎缩。印度方面,由于租约到期,预计2020年印度铁矿石产量和出口量将下滑,印度矿大部分用巴拿马型和超灵便型船运输,因此超灵便型船市场将面临货盘减少风险。伊朗方面,据悉由于铁矿石出口增长导致无法满足国内需求,伊朗政府自2019年9月23日起对铁矿石出口加征25%关税,出口关税的加征也将使得伊朗矿竞争力下降,出口量下滑。

超灵便型船运力交付压力略小。2020年计划交付153艘、939万DWT,如果按70%、80%的交付率计算,2020年的交付量在657万DWT和751万DWT,交付量与2019年基本持平,相比2014—2017年交付压力略减。假设100万DWT的拆解量,2020年超灵便型船市场运力增长2.5%~3%(见表8)。

综上所述,2020年国际干散货运输市场海运量增速在2%左右,运力增速在3.5%~4%,运力增速继续大于运量增速,国际干散货运输市场总体仍是供过于求,市场行情不容乐观。但是在IMO2020限硫令以及降速航行等影响下,实际运力增速会低于预测值,运力过剩情况可能比预期略好。